Det Systemiske Risikoråd (Rådet) observerer, at en længere periode med lave renter, særligt i kombination med en konjunkturopgang, kan indebære en risiko for opbygning af systemiske finansielle risici. Rådet vil nøje følge, hvordan finansielle aktører og låntagere eksponerer sig på baggrund af det lave renteniveau. Rådet vurderer, at det danske finansielle system på nuværende tidspunkt ikke har opbygget væsentlige systemiske risici som følge af renteniveauet.

Begrundelse

Renterne har nået historiske lavpunkter, og markedsforventningen er, at de forbliver på det nuværende niveau de kommende år. Lave renter koblet med lav volatilitet på de finansielle markeder kan anspore finansielle aktører og låntagere til risikobetonet adfærd og undervurdering af risici. Søgen efter afkast kan fx lede til aktivbobler, hvor priserne ikke afspejler underliggende fundamentale faktorer. I tilfælde af markedsstress kan det føre til kraftigt faldende aktivpriser og risiko for selvforstærkende effekter via brandsalg og manglende likviditet i markedet. Forbliver renterne lave over en længere periode, og særligt hvis det sker samtidigt med et dansk økonomisk opsving, øges risikoen for, at der opbygges systemiske risici, fx via boligmarkedet, der er særdeles rentefølsomt.

Lave renter internationalt

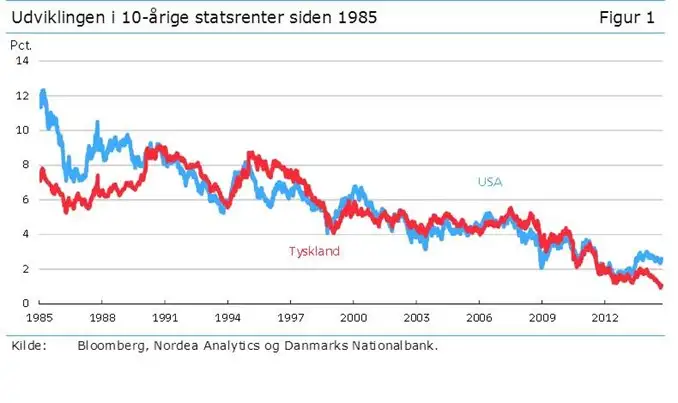

I de fleste lande har renterne igennem tre årtier været faldende, jf. figur 1. Dette langsigtede fald kan henføres til en række forskellige globale forhold, fx styrket troværdighed omkring pengepolitik, øget opsparingstilbøjelighed og akkumulation af valutareserver i vækstøkonomierne og reducerede investeringsrater i de avancerede økonomier.[1]

Det aktuelle renteniveau kan ikke ses uafhængigt af de langsigtede tendenser, men er desuden tæt knyttet til finanskrisen. Renterne i en række avancerede økonomier har nu nået historiske lavpunkter. Den økonomiske vækst i de avancerede økonomier er kun gradvist kommet på fode igen, et mønster der typisk ses efter finansielle kriser. Samtidigt har pengepolitikken været ekstraordinær lempelig for at holde hånden under økonomierne.

Aktuelt er der tegn på opsving i USA og Storbritannien, mens væksten i euroområdet har været svag. Prisstigningstakten i euroområdet har været under Den Europæiske Centralbanks, ECB's, inflationsmål.

På møderne i juni og september nedsatte ECB de pengepolitiske renter. Derudover annoncerede ECB en række foranstaltninger, der skal styrke gennemslaget af pengepolitikken. En af foranstaltningerne er langfristede markedsoperationer med en fast lav rente, der udløber i 2018. Det cementerer en markedsforventning om, at det lave renteniveau i euroområdet vil vare ved i de kommende år.

Lave renter og finansielle aktørers vurdering af risiko

Pengepolitik, de finansielle markeder og realøkonomien er tæt forbundne.

Når pengepolitikken er lempelig, stimuleres den økonomiske vækst som følge af gennemslaget fra lavere pengepolitiske renter til pengeinstitutternes renter, til boligrenter, til priserne på finansielle aktiver og/eller til kreditgivningen.

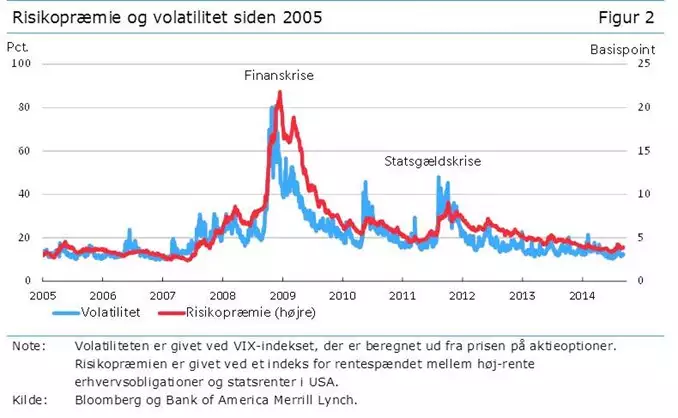

Når pengepolitikken er lempelig, påvirkes samtidigt opfattelsen og vurderingen af risiko. Denne risikokanal fra renterne til økonomien er særlig relevant i den aktuelle økonomiske situation.[2] Her går lave renter og begrænset økonomisk vækst hånd i hånd med finansielle markeder, der over en bred kam er karakteriseret ved meget lav usikkerhed (volatilitet), faldende risikopræmier og kursstigninger på de fleste finansielle aktiver, jf. figur 2.

Risikokanalen er et samlebegreb for en række mekanismer, der kan føre til overdreven risikotagning, herunder:

- Lave renter kan blandt andet føre til søgen efter afkast. I en bred forstand dækker søgen efter afkast over en situation, hvor investorer påtager sig mere risiko i forventningen om et højere afkast.

- Lempelig pengepolitik kan føre til, at investorer forventer, at centralbanker altid vil komme til undsætning, hvis ikke udviklingen på de finansielle markeder går som forventet. Det kan også føre til forventninger om, at centralbankerne i længere tid afviger fra deres inflationsmålsætning.

Samlet set kan en længere periode med lave risikopræmier, lav volatilitet og stigende kurser resultere i indlejrede forventninger om, at disse forhold fortsætter i lang tid. Det kan lede til en undervurdering af risici – såkaldt risikoillusion – både hos finansielle institutioner og deres kunder.

De internationale finansielle markeder og aktivbobler

Den aktuelle situation på de internationale finansielle markeder er kendetegnet ved, at en række af de mekanismer, der virker gennem finansielle aktørers vurdering og prisfastsættelse af risici, er i spil. Der er tydelige tegn på søgen efter afkast. Risikopræmierne er meget lave, aktiekurserne er steget markant, og udstedelsesomfanget af mere risikable aktiver er generelt øget.

Stiger aktivpriserne på de finansielle markeder, kan det via selvforstærkende mekanismer føre til bobler. Det vil sige, at aktivpriserne ikke afspejler fundamentale faktorer som fx fremtidig indtjening, og at finansielle aktører undervurderer risici og køber med forventning om fortsatte gevinster.

Erfaringsmæssigt er det i opbygningsfasen vanskeligt at vurdere, om der er bobler i aktivpriser, eller hvornår stigninger afløses af fald. Det gælder også den nuværende situation. Men en pludselig ændring i vurderingen af risici kan medføre abrupte kursfald. Kursfaldene kan blive forstærket via salgsspiraler, hvor investorer kan være nødsaget til at sælge ud, hvilket fører til salgspres og yderligere kursfald, der kan sprede sig på tværs af aktiver og yderligere forstærkes af manglende likviditet i markedet.

Der kan opbygges systemiske risici, hvis finansielle institutioner via overdreven risikotagning og mangelfuld risikostyring gør sig sårbare over for en reversering af de aktuelle finansielle forhold.

Det lave renteniveau og dansk økonomi

I en lille åben økonomi med fastkurspolitik som Danmark er de finansielle forhold i høj grad bestemt internationalt. Volatiliteten på de finansielle markeder i Danmark er således også lav, aktiekurserne er steget, og renteniveauet – hvad enten der er tale om pengepolitiske renter eller korte og lange boligrenter – er ligeledes på historisk lave niveauer.

Med en markedsforventning om, at ECB først begynder at stramme pengepolitikken om nogle år, er der nu indlejrede forventninger om, at de danske pengepolitiske renter forbliver tæt på nul de kommende år. Forventningen er derfor, at renteniveauet generelt forbliver beskedent i en rum tid endnu.[3] Det tilskynder til øget risikotagning, som kan lede til opbygning af systemiske risici.

Vurdering af aktuelle systemiske risici i Danmark

Rådet vurderer, at det danske finansielle system på nuværende tidspunkt ikke har opbygget systemiske risici som følge af renteniveauet.

Dansk økonomi har endnu ledig kapacitet, og både virksomheder og husholdninger har de seneste år konsolideret sig.

Udlån fra penge- og realkreditinstitutter er kun vokset meget begrænset over en årrække. Der er dog tegn på lempelser i pengeinstitutternes kreditvilkår. Pengeinstitutterne har forbedret deres kapitalmæssige modstandskraft for at opfylde de skærpede kapitalkrav. Derudover er pengeinstitutternes indlånsunderskud op til finanskrisen vendt til et indlånsoverskud over for husholdninger og erhverv. Derved er institutterne ikke i samme grad som under finanskrisen sårbare over for, at markedsadgangen svækkes.

Det lave renteniveau har været med til at understøtte udviklingen i boligpriserne. De gennemsnitlige huspriser i hele landet var i juni cirka 25 procent fra toppen i 2007, når der tages højde for den generelle prisudvikling.[4] Der er dog store forskelle på tværs af landet, hvor boligpriserne især stiger i de større byer, mens de er stagneret i andre dele af landet. Prisstigningerne i København by understøttes af et økonomisk opsving i hovedstaden med stigende aktivitet, indkomster og beskæftigelse. Derudover er København og Frederiksberg kommuner siden begyndelsen af 2009 tilsammen vokset med over 60.000 indbyggere. Udbuddet af boliger er ikke fulgt tilsvarende med, og det har medført prispres.

Grobund for fremtidig opbygning af systemiske risici i Danmark

Selv om der aktuelt er ledig kapacitet i dansk økonomi, kan fremgangen blive stærkere, end prognoserne giver udtryk for. En situation med et dansk opsving, der kommer stærkere og tidligere end i euroområdet, og en lav importeret rente, der er afstemt konjunkturforløbet i euroområdet, kan danne grobund for opbygningen af systemiske risici over de kommende år.

Penge- og realkreditinstitutter kan på den baggrund tage for stor risiko, fx gennem markante lempelser i kreditformidlingen. Dermed gør de sig mere sårbare over for en vending, fx på boligmarkedet.

En modelsimulation af boligpriserne viser, at en fastholdelse af det lave renteniveau de kommende år vil medføre en markant prisreaktion sammenlignet med et grundforløb, hvor renteniveauet gradvist løftes fra 2017 og frem.[5] Beregningerne viser, at boligpriserne er meget rentefølsomme, og lave renter kan danne grundlag for en stærkere udvikling end forudsagt i prognoserne. Det kan yderligere understøtte efterspørgslen efter nyudlån. Det øger risikoen for tab i kreditinstitutter ved en pludselig rentestigning, da antallet af misligholdte lån kan stige, koblet med at værdien af de stillede sikkerheder falder. Et tilbageslag i økonomien kan derved blive fulgt af større sammentrækning i forbruget såvel som kraftige boligprisfald og kreditkontraktion.

Danske husholdningers bruttogæld er i en international sammenhæng meget stor. Samtidig udgør variabelt forrentede lån en langt større andel af det samlede realkreditudlån end for ti år siden. Et stød til renterne på et fremtidigt tidspunkt, hvor boligpriserne kan være steget markant, kan dermed have en større negativ effekt end tidligere.

Lars Rohde, formand for Det Systemiske Risikoråd

[1] Se fx IMF (2014): "Perspectives on global real interest rates", World Economic Outlook, april.

[2] Se fx BIS (2014): "84th Annual Report", 1. april 2013 – 31. marts 2014, kapitel 2, samt Borio og Zhu (2012): "Capital regulation, risk-taking and monetary policy: A missing link in the transmission mechanism?", Journal of Financial Stability, vol. 8, side 236-251.

[3] Fx er renten på ti-årige statsobligationer i Danmark aktuelt omkring 1 pct.

[4] Målt ved deflatoren for det private forbrug.

[5] Jf. Danmarks Nationalbank (2014): "Boligmarked i flere hastigheder", Kvartalsoversigt, 3. kvartal.