Det Systemiske Risikoråd (Rådet) henstiller til regeringen, at den sikrer en begrænsning af boligbelåning med variabel rente og/eller afdragsfrihed, hvor låntagers samlede gæld overstiger 400 pct. af indkomsten før skat. Rådet henstiller,

- at maksimalt 15 pct. af kreditinstitutternes nye belåning af boliger i København by og omegn samt Aarhus må bestå af disse lån,

eller at regeringen gennemfører et lignende initiativ med tilsvarende effekter på boligmarkedet og långivningen.

I forhold til gældende regler vil initiativet trække i retning af en stramning af kreditgivningen for nogle personer i København by og omegn samt Aarhus, der i dag kan optage sådanne lån, hvis de opfylder et formuekrav.

Disse husholdninger skal i højere grad anvende fastforrentede lån med afdrag og/eller tilpasse størrelsen af boliglånet. Det vil reducere sårbarheden over for faldende boligpriser, stigende renter og negative økonomiske stød blandt låntagere i og omkring de større byer og kunne dæmpe kreditfinansierede boligprisstigninger i disse områder.

- Regeringen er forpligtet til, inden for en periode på tre måneder, at gennemføre henstillingen eller at afgive en redegørelse, hvori det forklares og begrundes, hvorfor henstillingen i givet fald ikke gennemføres.

Begrundelse

Rådet er primært bekymret for:

- Fortsat høje boligprisstigninger i de store byer,

og deraf følgende

- udlånsvækst i de store byer til husholdninger med høje gældsniveauer og høj rentefølsomhed.

Fortsatte boligprisstigninger kan forstærke optimismen omkring den fremadrettede udvikling og danne grobund for større risikotagning. Det øger risikoen for, at prisstigningerne kan blive fulgt af tilsvarende prisfald. Sigtet med at gribe ind nu er at reducere antallet af låntagere med høj gældsætning, som er særligt sårbare over for et boligprisfald, der kan komme samtidig med en væsentlig rentestigning. Det kan samtidig bidrage til at forebygge, at et skred i kreditstandarderne puster til boligpriserne i og omkring de største byer.

I de områder, hvor boligpriserne er steget mest, viser boligmarkedet tegn på opbygning af risici. Flere har gældsat sig hårdt – ofte kombineret med afdragsfri og/eller variabelt forrentede lån – og realkreditudlånet er vokset hurtigere end indkomsterne. Hvis denne udvikling fortsætter, er der risiko for, at en væsentlig rentestigning og et større boligprisfald vil føre til, at mange låntagere står tilbage med høj gæld, lavt rådighedsbeløb og samtidig vil være teknisk insolvente.

Stigende boligpriser og flere med høj gældsætning kan indebære systemiske risici

På ganske få år forud for finanskrisen skete der et stort skred i kreditstandarderne. En stadig større del af boligudlånet blev givet til husholdninger med store lån i forhold til indkomsten, og afdragsfrie og variabelt forrentede lån blev hastigt udbredt. Det foreslåede initiativ skal modvirke en gentagelse. Da boligmarkedet vendte, var danske husholdninger – og dermed kreditinstitutternes balancer – sårbare over for negative økonomiske stød. Faldende renter var dog med til at holde hånden under husholdningernes økonomi, da boligprisudviklingen vendte, og finanskrisen ramte.

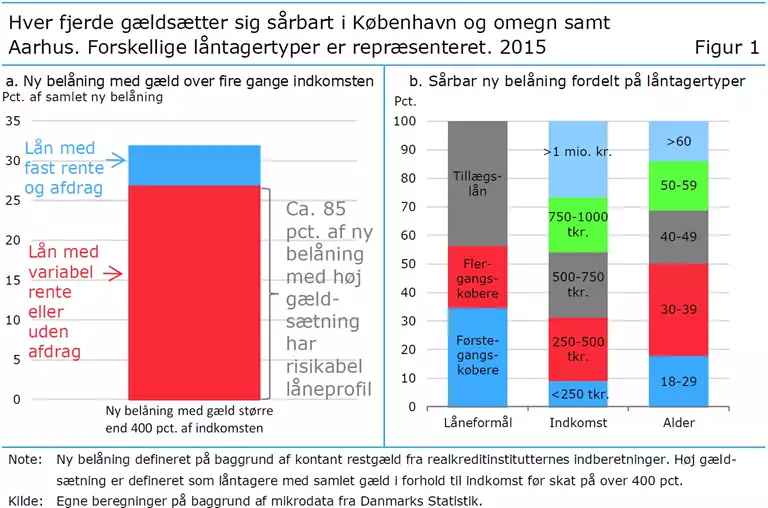

Boligudlånet er fortsat stigende i de store byer, hvor boligpriserne er steget mest, se figur 2 i bilag A. De meget lave renter muliggør en meget høj gældsætning, hvilket kan øge andelen af sårbare boligejere og presse boligpriserne op. En stigende andel af ny boligbelåning gives i København by til husholdninger med høj gæld i forhold til indkomsten (over 400 pct.), se figur 3 i bilag A. Omtrent 85 pct. af nye låntagere med høj gæld i forhold til indkomsten valgte i 2015 afdragsfrie og/eller variabelt forrentede lån, se figur 1a.

Siden finanskrisen er renterne stort set kun faldet. Det finansielle systems modstandskraft over for stigende renter samtidig med faldende boligpriser er ikke blevet testet i praksis. Jo højere gældsætning, jo mere sårbare er husholdningerne over for arbejdsløshed og rentestigninger, særligt hvis de har variabelt forrentede og/eller afdragsfri lån. Et uheldigt – men ikke usandsynligt – sammenfald af rentestigninger, boligprisfald og/eller højere arbejdsløshed kan blive værre for det finansielle system end set under finanskrisen, hvor renterne faldt. Kreditinstitutterne kan opleve uventede store nedskrivninger som følge af flere misligholdte lån. Samtidig vil værdien af sikkerhederne bag udlån mod pant i boliger falde, hvilket vil øge behovet for kapitaldækning. Endvidere kan økonomien lide et tilbageslag, der kan blive forstærket, jo flere husholdninger, der har gældsat sig hårdt.[1]

Et bidrag til at imødegå et skred i kreditstandarderne

Strammere regulering for lån med høj gældsfaktor er et bidrag til at imødegå et fremtidigt skred i kreditstandarderne, hvor en stigende andel af husholdninger kan finansiere høj gæld i forhold til indkomsten med variabelt forrentede og/eller afdragsfrie lån.

Høj gældsætning kan i nogle situationer være forsvarlig. Men boligprisstigninger, der overstiger indkomstfremgangen i en længere periode, kan potentielt medføre en kraftig stigning i andelen af husholdninger, der optager høj gæld i forhold til indkomsten.[2]

Fastforrentede lån med afdrag indebærer lavere risici, selv om gældsætningen i forhold til indkomsten er høj. Denne låntype fjerner den direkte eksponering mod rentestigninger, reducerer belåningsgraden over tid og muliggør samtidig en ydelseslettelse, hvis behovet opstår på et senere tidspunkt, fx som følge af arbejdsløshed.[3]

Det foreslåede initiativ ligger i forlængelse af Finanstilsynets nylige vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder, hvor der stilles formuekrav til boligkøbere med høj gældsætning i forhold til indkomsten i områder med kraftige prisstigninger. De foreløbige erfaringer med vejledningen og andre nylige tiltag er belyst i bilag B. De internationale organisationer Den Internationale Valutafond, IMF, og Det Europæiske Udvalg for Systemiske Risici, ESRB, har rost de nylige tiltag og påpeget behovet for yderligere initiativer.[4]

Sammenlignelige lande, som har begrænset høj gældsætning i forhold til indkomsten, har set en reduceret andel af nyudlån med særlig høj gæld i forhold til indkomsten. Den samlede kreditgivning vurderes ikke at være påvirket markant. I Storbritannien og Irland har denne type begrænsning været i kraft siden henholdsvis 2014 og 2015, se bilag C. I Norge har myndighederne indført en lignende begrænsning med virkning fra starten af 2017.

En lille andel låntagere med variabel rente og/eller afdragsfrihed må gældsætte sig anderledes

I 2015 var godt 25 pct. af nye lån mod sikkerhed i boligen i København og omegn samt Aarhus med variabel rente eller afdragsfrihed samtidig med, at gælden var større end fire gange låntagers indkomst. Forskellige låneformål, alders- og indkomstgrupper var repræsenteret, se figur 1b.

Med det foreslåede initiativ skal omtrent 10 pct. af ny boligbelåning i København by, omegn samt Aarhus bevilges på et lavere niveau end i 2015 eller være med fast rente og afdrag. Grænsen for høj gældsætning på 15 pct. af ny belåning er fastsat ud fra et hensyn til en forsigtig indfasning. Det kan vise sig nødvendigt at stramme grænsen yderligere, når nyere data er tilgængelige.

Samlet vurderer Rådet, at det foreslåede initiativ sikrer en fornuftig balance mellem hensynet til i tide at undgå opbygning af systemiske risici og hensynet til fleksibilitet i kreditgivningen og at undgå store administrationsbyrder for institutterne.[5] Det imødekommer kreditinstitutternes ønske om fleksibilitet i kreditvurderingsprocessen og transparens i forhold til låntagere, som institutterne fremhævede i forbindelse med Rådets indhentning af synspunkter i efteråret 2016.[6]

Der er ikke EU-retlige hindringer for at kunne indføre en begrænsning på lånestørrelsen i forhold til låntagers indkomst.[7]

Eventuelle utilsigtede effekter skal overvåges

Danske filialer af udenlandske banker bør også efterleve initiativet. Nyudlån til boligformål fra filialer af udenlandske banker udgør aktuelt omkring 6 pct. af det samlede nyudlån for landet som helhed. De nordiske tilsynsmyndigheder har indgået et Memorandum of Understanding, som skal sikre gensidig forståelse og anerkendelse af tilsyn og regulering af systemisk vigtige udenlandske filialer. Rådet vil overvåge, om der sker uhensigtsmæssig omgåelse af initiativet via kreditudbydere, der ikke er omfattet af initiativet. Samtidig bør udviklingen i danske kreditinstitutters udenlandske kreditaktiviteter følges gennem tæt samarbejde mellem tilsynsmyndighederne i de pågældende lande. Samlet forventer Rådet, at initiativet vil have positive følgevirkninger for andre lande, se bilag D.

Lars Rohde, formand for Det Systemiske Risikoråd

Udtalelse fra ministeriernes repræsentanter i Rådet

Det følger af lovgivningen om Det Systemiske Risikoråd, at henstillinger rettet mod regeringen skal indeholde en udtalelse fra ministeriernes repræsentanter i Rådet. Ministeriernes repræsentanter samt Finanstilsynet har ikke stemmeret i forhold til henstillinger rettet mod regeringen.

Ministeriernes repræsentanter er enige i, at udviklingen på boligmarkedet i og omkring de største byer kombineret med høje belåningsgrader med variabel rente og/eller afdragsfrihed, giver anledning til årvågenhed. Regeringen vil vurdere behovet for yderligere initiativer rettet mod boligmarkedet og rentefølsomme husholdninger, bl.a. i lyset af eventuelle ændringer i boligbeskatningen.

For bilag, se henstilling som pdf.

[1] Andersen m.fl. (2016) viser, at danske husholdninger med kraftig stigning i gælden efterfølgende reducerer deres forbrug mere sammenlignet med andre husholdninger. I andre lande findes en sammenhæng mellem høj gældsætning og efterfølgende forbrugssammentrækning, se Bank of England (2016).

[2] Se Danmarks Nationalbank (2016) og Bank of England (2014).

[3] Nedsparingslån med lav belåningsgrad på fx 40 pct. kan også betragtes som mindre risikable, selv om gældsætningen i forhold til indkomsten er høj.

[4] Se IMF (2016) og ESRB (2016).

[5] Undtagelser/justeringer for banker med meget lille låneportefølje vil ikke være i modstrid med intentionen med henstillingen.

[6] Rådets diskussionspapir og konference om initiativer i forhold til ejendomsmarkedet.

[7] Et EU-direktiv fastlår, at sådanne begrænsninger bør være mulige at indføre i alle EU-medlemslande, se EU (2014).