Gensidig anerkendelse af makroprudentielle tiltag

Makroprudentielle tiltag adresserer risici i det finansielle system. Tiltagene gennemføres af nationale myndigheder for at undgå, at risiciene vokser sig så store, at de får negative konsekvenser for det finansielle system og realøkonomien. Et makroprudentielt tiltag kan fx være højere kapitalkrav eller begrænsninger på lånevilkår. Et nationalt tiltag kan have effekter på tværs af landegrænser, da store banker har grænseoverskridende aktiviteter. Negative effekter kan bl.a. opstå som følge af regulatorisk arbitrage, hvor bankerne udnytter forskelle i landenes regulering, og juridisk placerer deres aktiviteter der, hvor kravene er mindst. Sådanne negative effekter kan afhjælpes, hvis relevante myndigheder på tværs af lande anerkender hinandens tiltag, så bankerne pålægges ens krav. Gensidig anerkendelse af makroprudentielle tiltag betegnes ofte som reciprocitet.

1. Det Systemiske Risikoråd vurderer egne tiltag

Når Det Systemiske Risikoråd henstiller om makroprudentielle tiltag i Danmark[1], vurderer Rådet effekter på tværs af landegrænser af det pågældende tiltag og tager stilling til, om andre lande bør anmodes om at anerkende tiltaget.[2]

Negative effekter kan afhjælpes med reciprocitet

Et makroprudentielt tiltag gælder som udgangspunkt kun de banker[3], der er under tilsyn i Danmark. Det betyder, at filialer af udenlandske banker og lån direkte fra banker i udlandet ikke er omfattet af tiltaget. For at sikre effekten af tiltaget i Danmark, kan det derfor være vigtigt, at myndigheder i andre lande anerkender tiltaget. Det kan fx være relevant, at finske myndigheder anerkender et dansk tiltag, da den finske storbank Nordea har en filial med en væsentlig markedsandel i Danmark.[4]

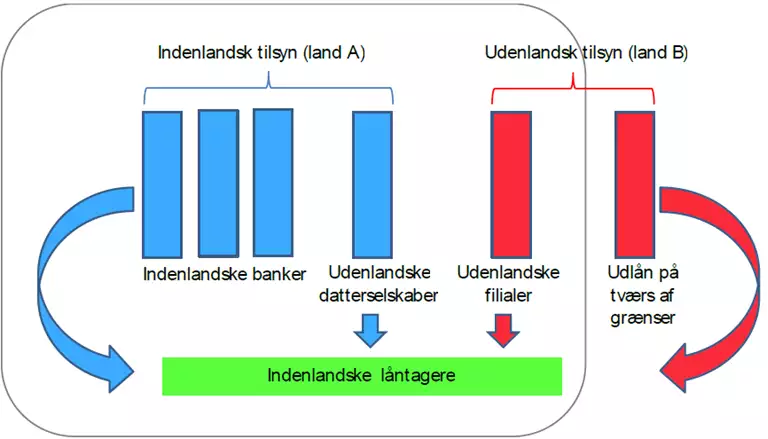

Problemstillingen er illustreret i figur 1. Hvis tiltaget i land A (Danmark) ikke anerkendes af land B (fx Sverige), kan land B's banker "omgå" kravet i land A. Land B's filialer i land A vil have en konkurrencefordel og fx kunne øge deres markedsandel på bekostning af de øvrige banker i land A. Det kan reducere den tiltænkte effekt af tiltaget i land A. Det er derfor i land A's interesse, at land B anerkender tiltaget. Det kan også være i land B's egen interesse at anerkende tiltaget for at sikre sine egne banker mod de systemiske risici i land A, som tiltaget skal adressere.

Størrelsen af de grænseoverskridende effekter afhænger bl.a. af bankernes kapitalsituation, da en velkapitaliseret bank bliver mindre påvirket af strammere krav end en bank, hvor kravene binder. Herudover vil en banks forretningsmodel også have betydning for, hvordan banken reagerer på et strammere krav i værtslandet (land A). Fx vil en udenlandsk filial (fra land B) med fokus på erhvervsudlån i land A ikke umiddelbart øge sin markedsandel, hvis tiltaget vedrører boliglån.

Ved at anerkende hinandens tiltag på tværs af lande bidrages til at sikre effekten af tiltagene og dermed den finansielle stabilitet. Herudover sikres ens konkurrencevilkår, "level playing field", så ens krav gælder for værtslandets egne banker og udenlandske banker med eksponeringer i værtslandet.

Om udenlandske filialer og lån på tværs af grænser er omfattet af et makroprudentielt krav afhænger også af det konkrete tiltag. Reciprocitet kan være obligatorisk, frivillig eller slet ikke omtalt i lovgivningen, jf. bilag 1.

| Figur 1: Illustration af makroprudentielle tiltag på tværs af landegrænser |

|

| Kilde: ESRB's håndbog om makroprudentiel politik. |

Rådet vurderer grænseoverskridende effekter

I vurderingen af behovet for reciprocitet af et makroprudentielt tiltag ser Rådet på størrelsen af udenlandske eksponeringer i Danmark. Hvis omfanget af udenlandske eksponeringer er stort, vil andre landes anerkendelse være vigtigt for at sikre effekten af tiltaget. Hvilke eksponeringer, der er relevante, afhænger af det konkrete tiltag; om det fx gælder alle krediteksponeringer eller udvalgte eksponeringer såsom boliglån. Herudover suppleres med information om de udenlandske bankers forretningsmodeller og strategier for det danske marked, når det er muligt.

I vurderingen af behovet for reciprocitet overvejer Rådet også, om det pågældende tiltag kan have konsekvenser i andre lande.[5] Rådets vurdering baseres på størrelsen af danske bankers eksponeringer i udlandet, og hvordan danske banker forventes at reagere i udlandet som følge af det danske tiltag. I de fleste tilfælde forventes et tiltag at have positive følgevirkninger for andre lande. En lavere risiko for at systemiske risici materialiserer sig i Danmark, reducerer også risikoen for smitte til andre lande, der er eksponeret over for udviklingen i Danmark. Der kan imidlertid også være negative følgevirkninger. Fx kan et strammere krav i Danmark få danske banker til at øge risikotagningen i andre lande, hvis de ønsker en højere risikoprofil, end de nye regler tillader i Danmark. Det kan bidrage til at reducere kreditstandarderne og føre til opbygning af risici, hvis de andre lande er i en ekspansionsfase. Rådet vil årligt vurdere, om der sker ændringer i de grænseoverskridende effekter af tiltag, som Rådet har henstillet om.

Når myndighederne i andre lande anerkender det danske tiltag, kan de undtage banker med meget små eksponeringer i Danmark fra kravet.[6] Til det formål kan der fastsættes en institutspecifik grænse for væsentlige eksponeringer i Danmark. Som udgangspunkt finder Rådet, at en grænse svarende til 1 pct. af de totale eksponeringer, der er relevante for det konkrete tiltag, er passende. Grænsen vil blive vurderet for hvert enkelt tiltag og evalueret, når der opnås flere erfaringer med makroprudentielle tiltag og reciprocitet heraf.

2. Rådets tilgang til andre landes anmodninger om reciprocitet

Når andre lande anmoder danske myndigheder om at anerkende deres makroprudentielle tiltag, er det Rådets holdning, at sådanne anmodninger som hovedregel bør imødekommes. Det vil være udgangspunktet for Rådets anbefalinger til den ansvarlige danske myndighed. Banker med ubetydelige eksponeringer mod den relevante risiko kan imidlertid undtages for de krav, der udspringer af andre landes makroprudentielle tiltag.

En udenlandsk myndighed, der anmoder om reciprocitet af et makroprudentielt tiltag, kan fastsætte en absolut institutspecifik grænse i forhold til de totale eksponeringer i det pågældende land. For eksponeringer over denne grænse er det vigtigt for værtslandet, at andre lande anerkender tiltaget.

Hvis den udenlandske myndighed ikke har fastsat en grænse, finder Rådet det passende med en relativ institutspecifik grænse på 1 pct. For kapitalkrav betyder det, at en bank med risikovægtede eksponeringer mod den pågældende risiko under 1 pct. af bankens samlede risikovægtede eksponeringer kan undtages det pågældende krav. Så små eksponeringer giver kun et meget begrænset yderligere krav, som ikke kan berettige de ekstra administrative omkostninger.[7]

Hensigt om ensartet tilgang til reciprocitet

Det Europæiske Udvalg for Systemiske Risici (European Systemic Risk Board, ESRB) henstiller til en ensartet tilgang til reciprocitet inden for EU, hvor de relevante myndigheder som udgangspunkt anerkender hinandens tiltag i de tilfælde, hvor anerkendelse er frivillig.[8] For de nordiske lande har tilsynsmyndighederne indgået et Memorandum of Understanding, som skal sikre gensidig forståelse og anerkendelse af tilsyn og regulering af systemisk vigtige udenlandske filialer.

3. Bilag: Oversigt over reciprocitetsregler for konkrete tiltag

I lovgivningen vedrørende makroprudentielle tiltag kan reciprocitet være obligatorisk, frivillig eller slet ikke omtalt. Om andre lande skal anmodes om reciprocitet af et makroprudentielt tiltag afhænger derfor af det konkrete tiltag, jf. tabel 1. EU's kapitalkravsdirektiv, CRD IV, er i Danmark implementeret i Lov om finansiel virksomhed mv. EU's kapitalkravsforordning, CRR, gælder direkte i alle medlemslande.[9]

Der er obligatorisk reciprocitet for den kontracykliske kapitalbuffer op til en grænse på 2,5 pct. for EU-lande.[10] Herudover henstiller ESRB til, at medlemslandene generelt anerkender hinandens buffersatser, herunder buffersatser højere end 2,5 pct.[11]

| Eksempler på reciprocitet i EU-lovgivning |

Tabel 1 |

| Makroprudentielle tiltag |

Juridisk ramme |

Reciprocitet |

Kontracyklisk kapitalbuffer

Risikovægte

"Fleksibilitetspakke"

Systemisk buffer

Søjle II-tillæg

Likviditetskrav

O-SII buffer

LTV- og L/DTI-grænser

"Loan-to-deposit"-grænser |

Artikel 130, 135-140 CRD IV

Artikel 124 og 164 CRR

Artikel 458 CRR

Artikel 133-134 CRD IV

Artikel 103 og 104 CRD IV

Artikel 105 CRD IV

Artikel 131 CRD IV

National lov

National lov |

Obligatorisk (op til 2,5 pct.)

Obligatorisk

Frivillig

Frivillig

Ikke omtalt

Ikke omtalt

Ikke omtalt

Ikke omtalt

Ikke omtalt |

Note:

Kilde: |

LTV: "Loan-to-value", LTI: "Loan-to-income", DTI: "Debt-to-income", O-SII: Other Systemically Important Institutions. Det er ikke alle instrumenter i EU-lovgivningen, der er implementeret i alle lande. Fx findes O-SII bufferen ikke i dansk lov. Herudover findes "loan-to-deposit"-grænser ikke i dansk lov.

ESRB's håndbog om makroprudentiel politik, CRD IV og CRR |

[1] Samt på Færøerne og Grønland.

[2] Henstillinger fra Det Systemiske Risikoråd er baseret på "følg-eller-forklar"-princippet. Det betyder, at henstillingerne enten skal gennemføres, eller også skal det forklares, hvorfor de ikke gennemføres. Beslutningen om reciprocitet træffes derfor af de ansvarlige myndigheder, som henstillingerne rettes til, fx regeringen eller Finanstilsynet.

[3] Banker anvendes bredt for finansielle institutter, herunder realkreditinstitutter.

[4] P.t. er Nordeas filial Danmarks næststørste bank målt på udlån.

[5] ESRB henstiller til, at relevante myndigheder bl.a. skal vurdere, om det pågældende makroprudentielle tiltag har grænseoverskridende effekter på andre EU-lande og EU's indre marked, jf. ESRB's henstilling af 15. december 2015 om grænseoverskridende effekter og frivillig reciprocitet (ESRB/2015/2).

[6] Jf. det såkaldte "de minimis"-princip i ESRB's henstilling af 15. december 2015 om grænseoverskridende effekter og frivillig reciprocitet (ESRB/2015/2). ESRB anviser imidlertid ikke en grænse for ubetydelige eksponeringer.

[7] En eksponering mod den pågældende risiko på 1 pct. svarer til, at en banks samlede kapitalkrav stiger med 0,01 procentpoint, hvis det pågældende land hæver kapitalkravet med 1 pct.

[8] Se ESRB's henstilling af 15. december 2015 om grænseoverskridende effekter og frivillig reciprocitet (ESRB/2015/2). Ligesom henstillinger fra Det Systemiske Risikoråd er ESRB's henstillinger baseret på "følg-eller-forklar"-princippet.

[9] Færøerne og Grønland er ikke medlemmer af EU, men har begge implementeret lovgivning, der er ækvivalent med CRD IV og CRR.

[10] Det samme gælder for lande, som EU har indgået aftale med på det finansielle område.

[11] Henstilling af 18. juni 2014 vedrørende vejledning om fastsættelse af kontracykliske buffersatser (ESRB/2014/1).