Rådet er parat til at henstille om en reduktion af buffersatsen med øjeblikkelig virkning, hvis der opstår stress i det finansielle system med risiko for en hård opstramning af kreditgivningen til husholdninger og virksomheder.

Rådet vurderer hvert kvartal, hvad der er et passende niveau for den kontracykliske kapitalbuffer. Når Rådet vurderer, at satsen skal ændres, vil det offentliggøre en henstilling rettet til erhvervsministeren. Det er ministeren, der er ansvarlig for at fastsætte buffersatsen i Danmark. Ministeren er forpligtet til, inden for en periode på tre måneder, at gennemføre henstillingen eller give en redegørelse, hvori det forklares og begrundes, hvorfor henstillingen i givet fald ikke gennemføres.

Bufferen skal bygges op, inden udviklingen vender

Rådet finder det vigtigt, at den kontracykliske kapitalbuffer i Danmark bygges op, inden finansielle ubalancer vokser sig store, og den finansielle sektor dermed bliver sårbar over for negative stød. Bufferen bør derfor bygges op i perioder som den nuværende, hvor der er økonomisk opsving, og kreditinstitutterne samlet set har store overskud. Det gør det nemmere for institutterne at øge deres kapital ved at tilbageholde indtjening.

Risici i det finansielle system er fortsat under opbygning

Rådet vurderer, at risici i det finansielle system fortsat er under opbygning. Det danske finansielle system påvirkes i høj grad af udviklingen på de internationale markeder. Risikoopfattelsen på de finansielle markeder er fortsat meget lav, og risikovilligheden blandt investorer er stadig udtalt. Risici for den globale økonomi er steget i 2018, bl.a. som følge af handelskonflikt og geopolitiske spændinger. Hertil kommer, at flere store landes handlerum for finans- og pengepolitikken er begrænset som følge af høj gæld og lave renter. Det reducerer mulighederne for at afbøde de negative effekter, der kan opstå, hvis risici materialiserer sig.

Dansk økonomi er i et solidt opsving, og aktivpriserne er generelt høje. Priserne og aktiviteten på både bolig- og erhvervsejendomsmarkedet er steget kraftigt de seneste år. For ejerlejligheder i hovedstadsområdet har prisstigningstakten været aftagende i 2018, men prisniveauerne er fortsat høje.

Der er tegn på stigende risiko i institutternes kreditgivning, selv om den samlede kreditvækst er beskeden. Generelt har institutterne opbygget stor kapacitet til at øge deres udlån, og kreditstandarderne er blevet lempet over for erhvervskunder i en længere periode. Øget konkurrence om kunderne kan medføre lavere kreditkvalitet. Den beskedne vækst i det samlede udlån dækker over store forskelle på tværs af institutter, landsdele og brancher.

Det vedvarende lave renteniveau kombineret med konjunkturfremgang, stigende aktivpriser og øget konkurrence om især erhvervskunder danner grobund for en hurtig forøgelse af kreditrisici. Risici forstærkes af, at det samlede udlån allerede er på et højt niveau. Udlånet skal derfor ikke stige i samme tempo som i årene før finanskrisen, inden bufferen bygges op.

Bredt informationsgrundlag bag Rådets vurdering

Rådets vurdering af buffersatsen er baseret på en samlet vurdering af udviklingen i det finansielle system. I Rådets informationsgrundlag indgår en række indikatorer, der giver information om bl.a. risikoopfattelsen på de finansielle markeder, udviklingen på ejendomsmarkedet og kreditudviklingen, se uddybning i bilag A.[1] Der er ikke en mekanisk sammenhæng mellem indikatorerne og buffersatsen givet usikkerheden ved at måle udviklingen i systemiske risici. Rådets anbefalede buffersats er derfor baseret på en samlet vurdering af de enkelte indikatorer og anden relevant information.

Hovedparten af kreditinstitutterne har kapital til at opfylde kravet

Kreditinstitutterne vurderes samlet set at være velkapitaliserede, og langt hovedparten af dem vil med deres aktuelle kapitalniveau kunne opfylde et krav om en kontracyklisk kapitalbuffer på 1 pct.[2] Bufferkravet træder først i kraft 12 måneder efter, at ministeren har annonceret en forhøjelse. Dermed har institutterne et år til at opfylde kravet. Gradvis indfasning af bufferen giver institutterne bedre tid til at foretage de nødvendige tilpasninger. Rådet forventer derfor, at en eventuel effekt på institutternes kreditgivning er begrænset.[3]

En forøgelse af buffersatsen med 0,5 pct. øger det samlede regulatoriske krav til danske kreditinstitutters egenkapital med 7 mia. kr. Til sammenligning var den samlede indtjening 43 mia. kr. i 2017 og sektorens kapitaloverdækning 129 mia. kr. medio 2018. Det højere krav betyder, at en større del af institutternes balance skal finansieres med egenkapital. Det kan opnås ved at tilbageholde indtjening frem for at udbetale indtjeningen i form af udbytter eller aktietilbagekøb. Uanset om indtjeningen udbetales eller tilbageholdes, tilfalder den aktionærerne.

Bufferen skal øge institutternes modstandskraft

Den kontracykliske kapitalbuffer skal bidrage til at begrænse de negative effekter på realøkonomien af en fremtidig finansiel krise. Bufferen skal opbygges i perioder, hvor risici i det finansielle system stiger. Når den er bygget op, er det muligt at reducere den, når risici materialiserer sig, fx når det finansielle system rammes af et negativt stød. Institutterne får derved frigivet kapital. I det omfang institutterne ikke anvender den frigivne kapital til at absorbere tab, kan de anvende den til nyudlån eller til at sikre deres kapitaloverdækning. Derved forbedres muligheden for, at kreditinstitutterne opretholder en passende kreditgivning i perioder med stress i det finansielle system.

Bufferen er først og fremmest et instrument til at gøre kreditinstitutterne mere modstandsdygtige. Den bør ikke betragtes som et instrument til at styre konjunkturerne.

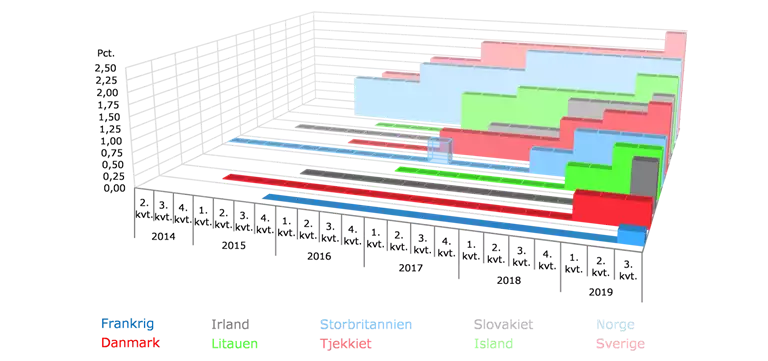

Den kontracykliske kapitalbuffer blev introduceret i international regulering efter finanskrisen som en del af et større sæt reformer, der skal gøre den finansielle sektor mere robust. Bufferen er aktiveret i en række lande, jf. figur 1. Hvert land har sin egen metode til at vurdere buffersatsen, og det fastsatte niveau afhænger af den finansielle udvikling i det pågældende land. Flere lande har på baggrund af et bredt informationssæt besluttet at aktivere og forhøje buffersatsen, selv når udlånsvæksten har været begrænset. Det gælder fx Irland, Island og Storbritannien. I andre lande med beskeden kreditvækst er bufferen endnu ikke aktiveret. IMF anbefalede i maj 2018, at buffersatsen i Danmark burde øges, hvis risici fortsatte med at blive bygget op.[4]

| Kontracykliske buffersatser i andre lande |

Figur 1 |

|

Note: Storbritanniens beslutning om at hæve buffersatsen til 0,5 pct. med effekt i marts 2017 nåede ikke at træde i kraft, da buffersatsen blev reduceret til 0 pct. efter udfaldet af Brexit-afstemningen i juni 2016.

Kilde: European Systemic Risk Board's hjemmeside og nationale makroprudentielle myndigheders hjemmesider. |

Andre kapitalkrav

Rådet inddrager også andre politiktiltag i sine overvejelser om den kontracykliske buffersats, herunder indfasning af kommende krav. Langt hovedparten af de danske institutter havde medio 2018 tilstrækkelig kapital til at opfylde de bufferkrav[5], der er under indfasning frem mod 2019, samt en kontracyklisk kapitalbuffer på 1 pct. i Danmark. Dertil kommer muligheden for, at institutterne øger deres kapitalisering frem mod 2019 ved at tilbageholde indtjening.

Den kontracykliske kapitalbuffer adskiller sig fra de andre bufferkrav, idet den kan lempes ved finansielt stress, mens de andre krav gælder i såvel op- som nedgangstider.

Ud over bufferkravene er der andre kommende krav til institutterne, herunder de såkaldte NEP-krav.[6] Formålet med bl.a. NEP-kravet adskiller sig imidlertid fra formålet med den kontracykliske kapitalbuffer, jf. bilag A.

Kravet om, at bankerne skal opretholde en kontracyklisk kapitalbuffer, er ikke et hårdt krav. Det vil sige, at banker, der bryder kravet, ikke vil miste deres licens til at drive bank. Bankerne vil i stedet blive mødt med et krav om at indsende en kapitalbevaringsplan til Finanstilsynet, ligesom der kan være begrænsninger på udbetaling af fx bonus og udbytte, hvis de ikke overholder det kombinerede kapitalbufferkrav.[7]

Rådets henstilling er i overensstemmelse med gældende lovgivning.

Lars Rohde, formand for Det Systemiske Risikoråd

Udtalelse fra ministeriernes repræsentanter i Rådet

"Det følger af lovgivningen om Det Systemiske Risikoråd, at henstillinger rettet mod regeringen skal indeholde en udtalelse fra ministeriernes repræsentanter i Rådet. Ministeriernes repræsentanter samt Finanstilsynet har ikke stemmeret i forhold til henstillinger rettet mod regeringen.

Dansk økonomi er stærk, beskæftigelsen er rekordhøj, og boligpriserne stiger. Kreditvæksten på landsplan er fortsat moderat, men noget højere i København og Aarhus, hvor boligpriserne ligger højt. Erfaringen tilsiger, at kreditvæksten reagerer med nogen forsinkelse på stigende boligpriser. Det primære sigte med bufferen er, at den skal kunne lempes ved et konjunkturomslag for at understøtte udlånet til gavn for en mere stabil udvikling i bl.a. beskæftigelse og familiernes disponible indkomster. Derfor lægger regeringen vægt på, at den kontracykliske buffer opbygges i tider som den nuværende med en stærk økonomisk udvikling, og inden store finansielle ubalancer viser sig. Derudover går der 12 måneder fra annoncering af bufferen, til den træder i kraft. Regeringen følger henstillingen om at hæve bufferen fra 0,5 pct. til 1 pct."

For en uddybning af rådets beslutningsgrundlag, se bilag i henstillingen.

[1] Se også Rådets metode til at vurdere buffersatsen på Rådets hjemmeside www.risikoraad.dk.

[2] Institutterne skal opfylde det kontracykliske kapitalbufferkrav med egentlig kernekapital. Langt hovedparten vil også kunne opfylde en forhøjelse af buffersatsen med 0,5 procentpoint, som Rådet forventer at henstille om i 1. kvartal 2019.

[3] Danske erfaringer viser, at de forhøjede kapitalkrav, der blev introduceret i den internationale regulering efter finanskrisen, ikke har resulteret i faldende udlån, jf. Brian Liltoft Andreasen og Pia Mølgaard, Kapitalkrav til banker – myter og facts, Danmarks Nationalbank Analyse, nr. 8, juni 2018.

[4] Se IMF, Denmark: Concluding Statement for the 2018 Article IV Consultation, maj 2018.

[5] Bufferkravene omfatter den såkaldte kapitalbevaringsbuffer for alle institutter og en SIFI-buffer for de systemisk vigtige institutter, de såkaldte SIFI'er.

[6] NEP-kravet er et krav til institutternes nedskrivningsegnede passiver (NEP). NEP er passiver, der er egnede til at absorbere tab og rekapitalisere et institut i en afviklingssituation. Som udgangspunkt indfases NEP-kravet frem mod 2022, jf. pressemeddelelse fra Finanstilsynet 30. oktober 2017.

[7] Det kombinerede kapitalbufferkrav består, ud over den kontracykliske kapitalbuffer, af kapitalbevaringsbufferen og den systemiske buffer, jf. bekendtgørelse nr. 1349 af 12. december 2014 om opgørelse af det kombinerede bufferkrav, det maksimale udlodningsbeløb og indholdet af en kapitalbevaringsplan for visse finansielle virksomheder, samt Finanstilsynets notat "Bestemmelser om kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb" på Finanstilsynets hjemmeside.