Det Systemiske Risikoråd i Danmark har i samarbejde med Føroya Váðaráð, Færøernes Systemiske Risikoråd, udarbejdet denne analyse af krav til de færøske banker. Analysen er bl.a. en opfølgning på en udtalelse fra det færøske risikoråd, som det danske risikoråd modtog i marts 2019. Udtalelsen vedrørte grænseværdier for udpegning af systemisk vigtige finansielle institutter, SIFI'er, på Færøerne. Det danske risikoråd drøftede analysen i december 2019 og fandt, at de aktuelle kapitalbufferkrav er passende.[1] Repræsentanter for det færøske risikoråd deltog i drøftelsen. Det danske risikoråd besluttede at arbejde videre med kriterierne for udpegning af SIFI'er på Færøerne. Det videre arbejde har dannet baggrund for henstillingen "Ændring af kriterier for udpegning af SIFI'er på Færøerne" af 4. marts 2020.

Færøerne fører selvstændig økonomisk politik. Udvalgte sagsområder er dog ikke hjemtaget til Færøerne. Det gælder bl.a. områder vedrørende den finansielle sektor, hvor banker er dansk kompetenceområde.[2] Det er Finanstilsynet i Danmark, der fører tilsyn med de færøske banker, og erhvervsministeren er ansvarlig for at fastsætte kapitalbufferkrav på Færøerne.

Det danske risikoråd har til opgave at identificere og overvåge systemiske finansielle risici på Færøerne og kan henstille om makroprudentielle tiltag, der vedrører bankerne på Færøerne. Det færøske risikoråd identificerer og overvåger ligeledes systemiske finansielle risici, men kan ikke henstille om makroprudentielle tiltag, der vedrører bankerne, da det er dansk ansvarsområde. Det færøske risikoråd kan afgive udtalelser til det danske risikoråd. Ifølge færøsk lov kan udtalelserne ikke offentliggøres.[3]

Færøske banker er som de danske banker underlagt en række krav ifølge lovgivningen: Søjle I- og II-krav, kapitalbufferkrav og NEP-krav. Der er fire kapitalbuffere: Kapitalbevaringsbufferen, SIFI-bufferen, den systemiske buffer og den kontracykliske kapitalbuffer. Mens kapitalbevaringsbufferen er ens på tværs af lande, fastsættes de øvrige tre buffere ud fra nationale forhold. De tre buffere er makroprudentielle krav og dermed et anliggende for de systemiske risikoråd på Færøerne og i Danmark.

1. Sammenfatning og vurdering

1.1 Kapitalkrav på Færøerne

Kapitalkrav bidrager til at sikre den finansielle stabilitet. Utilstrækkelig kapitalisering gør den finansielle sektor sårbar over for kriser, hvor problemer i et eller flere institutter kan sprede sig til andre. Eventuelle omkostninger forbundet med kapitalkrav for det enkelte institut og dets kunder skal i en samfundsøkonomisk betragtning vejes op imod beskyttelsen mod finansielle kriser. Efter finanskrisen er kapitalkravene generelt blevet skærpet i den internationale regulering for at gøre den finansielle sektor mere robust.

Dansk finansiel regulering er gennemført for Færøerne via kongelig anordning eller ved gennemførelse af særlig lov.[4] Da EU-lovgivning enten er implementeret eller direkte gældende i Danmark, er det i praksis EU-reglerne, der er implementeret på Færøerne. Det sikrer sammenlignelige krav på tværs af landegrænser. Niveauerne for kapitalbufferne fastsættes ud fra nationale forhold (undtagen kapitalbevaringsbufferen). De nuværende kapitalbufferkrav på Færøerne er sat på baggrund af en vurdering af færøske forhold. Bufferkravene følger ikke automatisk krav i Danmark eller EU.

Den færøske økonomi er lille og åben med en koncentreret erhvervsstruktur. Det gør økonomien sårbar over for negative stød, der kan medføre tab i banksektoren og forstærke udsving i realøkonomien. Historisk har der været store udsving i den færøske økonomi, og de færøske banker har haft større nedskrivninger end de danske banker. Det taler for, at kapitalkravene skal være højere end i Danmark.

Kapitalkrav opgøres i procent af bankernes risikovægtede eksponeringer. De færøske SIFI'ers gennemsnitlige risikovægte er generelt højere end de danske SIFI'ers risikovægte. Det afspejler forskelle i såvel porteføljerne som metoderne til at opgøre risikovægtene. De færøske SIFI'er anvender standardmetoden (SA) til at opgøre risikovægtene, mens de danske SIFI'er anvender interne modeller (IRB).[5] Forskellen mellem risikovægte opgjort efter SA- og IRB-metoden bliver mindre, når fremtidige gulvkrav til risikovægtene implementeres. Gulvkravene er foreslået af Baselkomiteen og skal først implementeres i EU, før de indføres for de danske IRB-institutter. Der er nu en proces i gang i EU.

Kapitalkrav og udlån

Effekten på bankernes udlån af højere kapitalkrav afhænger af, hvordan bankerne tilpasser sig, hvilket afhænger af den økonomiske og finansielle situation. Det er derfor svært at måle effekten i praksis. I de seneste år er kapitalkravene på Færøerne øget, samtidig med at det samlede udlån er steget.[6] I samme periode har der også været økonomisk opsving på Færøerne.

Danske bankers eksponeringer på Færøerne er små. Udlån fra danske realkreditinstitutter, der formidles via de færøske banker, er øget siden begyndelsen af 2018. En forklaring kan være, at realkreditlånene kræver mindre kapitalbinding, og at de færøske banker ønsker at mindske andelen af boliglån i forhold til deres samlede udlån.

1.2 SIFI'er på Færøerne

Den færøske banksektor kan i vid udstrækning ses som et selvstændigt marked, der er adskilt fra det danske bankmarked. Hvis en større færøsk bank går konkurs, kan det have betydelige negative konsekvenser for den færøske økonomi. De færøske bankers systemiske vigtighed (systemiskhed) måles derfor i forhold til den færøske økonomi og færøske banksektor.

Tre ud af fire banker på Færøerne er i dag udpeget som SIFI'er. De er alle tre relativt store i forhold til den færøske økonomi. Den mindste – Norðoya Sparikassi – er dog en lille bank med kun 44 ansatte. Norðoya har tilstrækkelig egentlig kernekapital til at opfylde de indfasede bufferkrav og en systemisk buffer på 3 pct. i 2020. Om Norðoya kan opfylde et kommende NEP-krav med eksisterende kapital og indtjening, afhænger af kravets størrelse, som endnu ikke er fastsat. Det er Finanstilsynet, der fastsætter NEP-kravet.

Grænseværdier

Grænseværdierne for at udpege SIFI'er på Færøerne blev oprindeligt fastsat til det dobbelte af de danske grænseværdier. Det skal ses i lyset af, at den danske banksektor i forhold til BNP er omtrent dobbelt så stor som den færøske banksektor i forhold til færøsk BNP. For indlånsindikatoren er grænsen mere end det dobbelte, da grænsen er reduceret i Danmark uden ændring for Færøerne.[7]

Indikatorerne, der anvendes til at udpege SIFI'er, opgøres i forhold til færøsk BNP og den færøske banksektor. Det betyder imidlertid, at selv små banker kan blive udpeget som SIFI, da den færøske økonomi er lille.

Vurdering: Det Systemiske Risikoråd finder, at der bør tilføjes en grænseværdi for en banks absolutte størrelse, så helt små banker ikke udpeges som SIFI'er, jf. henstilling om ændring af kriterier for SIFI-udpegning på Færøerne. I indeværende notat indgår Norðoya Sparikassi med sin nuværende status som SIFI i figurer og tabeller.

SIFI-krav og NEP-krav

Hvis et SIFI kommer i problemer, kan det få negative konsekvenser for samfundsøkonomien. SIFI'er pålægges derfor ekstra krav for at reducere sandsynligheden for, at de kommer i problemer, og for at mindske de negative følger, der opstår, hvis de kommer i problemer.

De to største banker på Færøerne har et SIFI-bufferkrav på 2 pct., mens Norðoya Sparikassi har et krav på 1,5 pct. af de risikovægtede eksponeringer. SIFI-bufferen afhænger af bankernes systemiskhed. For Færøerne beregnes systemiskheden som gennemsnittet af 3 indikatorer (markedsandele for balance, ud- og indlån) divideret med 2. For danske SIFI’er beregnes systemiskheden som et gennemsnit af de tre indikatorer.

Hvis Norðoya Sparikassi ikke er SIFI, vil kravene til den blive mindre. Den ville ikke længere være pålagt en SIFI-buffer og øvrige SIFI-krav, som fx rapportering og nedsættelse af forskellige udvalg. Den vil stadig skulle opfylde et NEP-krav[8]. NEP-kravet fastsættes i overensstemmelse med den foretrukne afviklingsstrategi i instituttets afviklingsplan.

For de færøske SIFI'er fremgår det af Finanstilsynets foreløbige principper og den nylige afgørelse om NEP-krav til BankNordik, at den systemiske buffer kun skal indgå én gang i NEP-kravet.[9] SIFI-bufferen og kapitalbevaringsbufferen indgår to gange, ligesom for de danske SIFI'er.[10]

NEP-kravet medvirker til at sikre, at afviklingen kan foretages uden brug af statslige midler, og uden at afviklingen får betydelig negativ effekt på den finansielle stabilitet. Institutterne kan opfylde NEP-kravene ved at tilbageholde indtjening eller udstede nye kapital- og gældsinstrumenter som fx aktier eller ikke-foranstillet seniorgæld.

Vurdering: De systemiske risikoråd i både Danmark og på Færøerne vurderer, at de øvrige kapitalbufferkrav aktuelt er passende. I forhold til NEP-krav vil det danske risikoråd årligt vurdere, om der er tegn på, at tilpasningen til kravene får betydelige negative konsekvenser for realøkonomien på Færøerne. Hvis det er tilfældet, er Rådet parat til at henstille om en forlængelse af indfasningsperioden for NEP-kravene.

Afvikling

Hvis et ikke-SIFI bliver nødlidende, er udgangspunktet en markedsløsning. Det vil sige, at der forsøges at finde private løsninger, herunder fusion med et stærkere institut. Hvis det ikke er muligt, skal der foretages en kontrolleret afvikling, hvor de gode aktiver sælges fra, mens resten overføres til Finansiel Stabilitet til afvikling.

En markedsløsning kan være vanskeligere på Færøerne end i en større økonomi. Da den færøske banksektor i vid udstrækning kan ses som et selvstændigt marked, er der få banker til at overtage – eller købe de gode aktiver fra – en nødlidende bank.

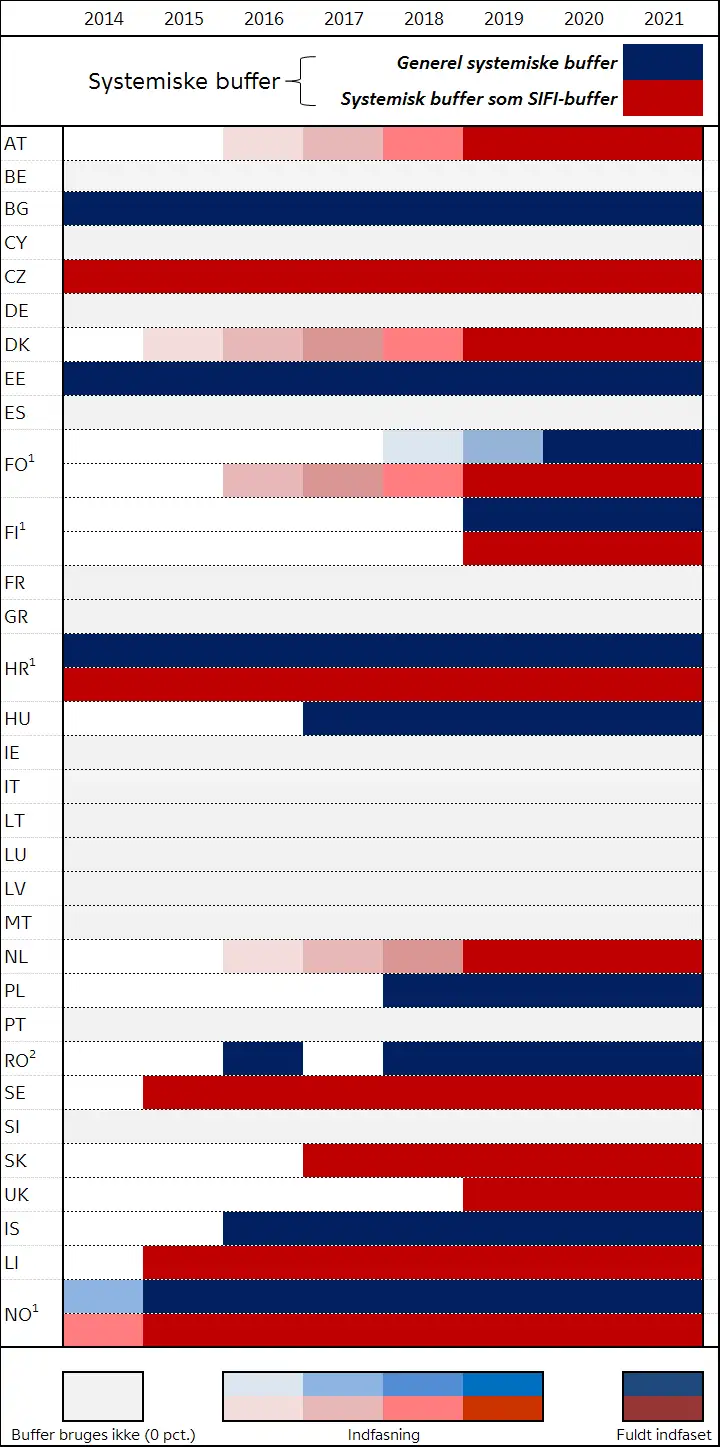

1.3 Systemisk buffer og kontracyklisk kapitalbuffer

Den generelle systemiske buffer og den kontracykliske kapitalbuffer er implementeret i lovgivningen i EU- og EØS-lande, men niveauerne fastsættes af nationale myndigheder ud fra nationale forhold. Bufferne gælder for alle institutter.

Den systemiske buffer adresserer strukturelle systemiske risici, mens den kontracykliske buffer adresserer cykliske systemiske risici. For at adressere cykliske risici kan det regulatoriske krav øges i gode tider og reduceres i dårlige tider, mens kravet i udgangspunktet ikke varierer over tid, når der er tale om strukturelle risici. I praksis kan det dog være svært at lave en skarp skelnen mellem cykliske og strukturelle systemiske risici.

De strukturelle sårbarheder vurderes at være større på Færøerne end i Danmark. Derfor er den systemiske buffer fastsat til 3 pct. fra 1. januar 2020. Formålet med bufferen er at gøre bankerne mere modstandsdygtige over for store udsving i den færøske økonomi.

Den kontracykliske kapitalbuffer er ikke aktiveret på Færøerne. Bufferen skal opbygges, når risici i det finansielle system stiger, og den kan frigives i krisetider for at understøtte kreditgivningen. Der er både fordele og ulemper ved denne buffer. En fordel er, at den kan frigives. En ulempe er, at der kan være modstand mod at hæve den i gode tider. En anden ulempe er, at det er svært at vurdere det rette tidspunkt for såvel opbygning som frigivelse, særligt i en lille økonomi som den færøske med et begrænset antal finansielle indikatorer. Da det er svært at måle systemiske risici, kan bufferen ikke fastsættes mekanisk ud fra en enkelt indikator. Vurderingen skal derfor baseres på et bredere informationsgrundlag.

Vurdering: De systemiske risikoråd i både Danmark og på Færøerne vurderer, at det nuværende niveau for den generelle systemiske buffer fortsat er passende. Der er i øjeblikket ikke grundlag for at aktivere den kontracykliske kapitalbuffer på Færøerne. Det skal ses i lyset af, at den systemiske buffer øger bankernes robusthed over for store udsving i den færøske økonomi. De cykliske udsving skal derfor være udtalte, før den kontracykliske kapitalbuffer aktiveres.

2. Færøsk banksektor

Der er i alt fire banker på Færøerne, og deres samlede aktiver udgjorde ca. 150 pct. af Færøernes BNP i 2018. Udlån fra de færøske banker udgør størstedelen af det samlede udlån til færøske residenter, jf. bilag A. Omkring halvdelen af de færøske bankers udlån er til husholdninger, særligt til boligfinansiering, jf. figur 1, venstre. De færøske boliglån er banklån med variabel rente.

Dansk realkredit som boligfinansiering blev introduceret på Færøerne i 2006 og formidles af de færøske banker. Vilkår mv. er de samme som i Danmark, men bidragssatserne er højere. Låntagning fra danske realkreditinstitutter er steget siden begyndelsen af 2018, jf. figur 1, højre, og udgør lidt over en fjerdedel af den samlede boligfinansiering på Færøerne. 70 pct. af realkreditlånene er med variabel rente, og 30 pct. med fast rente.[11]

De færøske bankers udlån til erhverv er særligt til handel, industri samt fiskeri og opdræt, jf. bilag A. De færøske bankers betydning som finansieringskilde for de færøske virksomheder er overordnet set faldet over de seneste ti år. Bankernes andel af virksomhedernes låntagning er faldet, mens der har været en stigning i andelen, der er finansieret med egenkapital. Det skal bl.a. skal ses i lyset af den gunstige økonomiske udvikling på Færøerne.

| Udlån, færøske residenter | Figur 1 |

|---|---|

| Fordeling af udlån, oktober 2019 | Boliglån |

|

|

| Note: MFI-statistik. Udlån i venstre figur er fra færøske banker og danske realkreditinstitutter. "Offentlig sektor" består af kommuner, sociale fonde og offentlige selskaber. Staten, dvs. Landsstyret, finansierer sig på obligationsmarkedet. Samlede boliglån i højre figur er fra færøske og danske banker samt danske realkreditinstitutter. Seneste observation i højre figur er oktober 2019. Kilde: Landsbanki Føroya og Danmarks Nationalbank |

|

2.1 SIFI'er på Færøerne

Tre af de fire færøske banker er i dag udpeget som SIFI'er på baggrund af deres balancestørrelse samt markedsandel for udlån og indlån, jf. tabel 1. BankNordik er det største SIFI målt på balance og antal ansatte, mens Norðoya Sparikassi er det mindste SIFI.

| Karakteristika ved den færøske banksektor | Tabel 1 | |||

|---|---|---|---|---|

| BankNordik | Betri Banki | Norðoya Sparikassi | Suðuroyar Sparikassi | |

| SIFI-indikatorer, pct. - Balance i forhold til. BNP (>13) - Udlån, markedsandel (>10) - Indlån, markedsandel (>10) SIFI-status, 2019 Selskabsstruktur - Ansatte - Selskabsform - Tilstedeværelse |

89 43 41 Ja 359 A/S FO, DK, GL |

51 40 42 Ja 136 A/S FO |

14 13 13 Ja 44 Sparekasse FO |

4 4 4 Nej 16 A/S FO |

| Note: Tallene i parantes for SIFI-indikatorerne angiver grænseværdierne for SIFI-udpegning. SIFI-indikatorerne er fra Finanstilsynets SIFI-udpegning i 2019. Kilde: Finanstilsynet og årsregnskaber for 2018 |

||||

De færøske SIFI'er er små i forhold til de danske SIFI'er, men sammenholdt med den færøske økonomi er de færøske banker relativt store, især de to største, jf. figur 2.

Til sammenligning er de islandske SIFI'er også vist i figur 2. Den islandske økonomi minder i højere grad om den færøske, og bankerne anvender samme metode til at opgøre deres risikovægte, jf. afsnit 3 nedenfor. [12]

| SIFI'ers størrelse i forhold til nationalt BNP og national sektor | Figur 2 |

|---|---|

|

|

| Note: Udvalgte danske SIFI'er. For de danske og færøske SIFI'er er anvendt data, som Finanstilsynet har offentliggjort i forbindelse med SIFI-udpegning for 2019. For Island er andelen beregnet på baggrund af MFI-statistik (Seðlabanki Íslands) for ultimo 2018. Kilde: Finanstilsynet og Seðlabanki Íslands. |

|

SIFI-udpegning i den danske, og efterfølgende færøske, lovgivning har baggrund i den politiske aftale fra oktober 2013 (Bankpakke 6). Grænseværdierne for, hvornår et institut udpeges som systemisk, blev for Færøerne sat til det dobbelte af de danske grænseværdier. Det skal ses i lyset af, at den danske banksektor i forhold til BNP er omtrent dobbelt så stor som den færøske banksektor i forhold til færøsk BNP.[13]

Udpegning af SIFI'er i Island følger retningslinjer fra den europæiske tilsynsmyndighed, EBA (European Banking Authority). EBA's retningslinjer blev offentliggjort i 2014 og indeholder som minimum 10 indikatorer til at beregne institutternes systemiskhed.[14] Der er ikke grænseværdier for de enkelte indikatorer.

3. Kapitalbufferkrav og risikovægte

Kapitalkrav opgøres i procent af bankernes risikovægtede eksponeringer. I dette afsnit gives et overblik over forskellige kapitalbufferkrav og metoder til at opgøre de risikovægtede eksponeringer.

Kapitalbufferkrav til SIFI'er på Færøerne, i Danmark, Grønland og Island er vist i tabel 2. Kapitalbevaringsbufferen er 2,5 pct. for alle banker i alle lande, mens de andre buffere afhænger af den nationale implementering. Den generelle systemiske buffer og kontracykliske buffer er ens for alle banker i det pågældende land, mens SIFI-bufferen er institutspecifik.

| Kapitalbuffere for danske, færøske, grønlandske og islandske SIFI'er | Tabel 2 | |||

|---|---|---|---|---|

| Buffersats i hjemland | ||||

| Pct. af risikovægtede eksponeringer | Kapitalbevaringsbuffer | SIFI-buffer | Systemisk buffer | Kontracyklisk buffer |

| Danske Bank | 2,5 | 3 | 0 | 2 |

| Spar Nord | 2,5 | 1 | 0 | 2 |

| Betri Banki | 2,5 | 2 | 3 | 0 |

| Banknordik | 2,5 | 2 | 3 | 0 |

| Norðoya | 2,5 | 1,5 | 3 | 0 |

| GrønlandsBANKEN | 2,5 | 1,5 | 0 | 0 |

| Islandske SIFI'er | 2,5 | 2 | 3 | 2 |

| Note: Der er syv danske SIFI'er, se de øvrige i tabel 5. Den systemiske buffer gælder kun indenlandske eksponeringer (for henholdsvis Færøerne og Island). De kontracykliske buffersatser er de vedtagne satser i de pågældende lande (træder i kraft december 2020 i Danmark og februar 2020 i Island). De institutspecifikke kontracykliske buffersatser vil afhænge af institutternes eksponeringer i forskellige lande. De tre islandske SIFI'er har samme bufferkrav. Kilde: European Systemic Risk Board og nationale myndigheders hjemmeside. |

||||

Bufferkravene er som nævnt opgjort i procent af institutternes risikovægtede eksponeringer. De færøske og islandske banker anvender standardmetoden (Standardised Approach, SA) til at opgøre risikovægtene, ligesom også den danske SIFI Spar Nord Bank. De øvrige danske SIFI'er anvender interne modeller, også kaldet IRB-modeller (Internal Ratings Based), til at opgøre risikovægtene.[15]

I SA-metoden opdeles institutternes eksponeringer i kategorier med internationalt fastsatte risikovægte. Metoden er simpel og transparent, men den er kun tilpasset den generelle risiko for eksponeringstypen og ikke den konkrete risiko ved den enkelte eksponering.

Institutter, der anvender IRB-metoden, skal beregne risikovægte ved selv at estimere en række nøgleparametre for hver eksponering på baggrund af egne data.[16] De beregnede risikovægte afspejler forhold som instituttets tabshistorik og kundernes individuelle forhold, fx indkomst og belåningsgrad. Anvendelse af IRB-metoder kræver tilladelse, og modellerne skal godkendes af tilsynsmyndigheden. Forskelle i risikovægte mellem banker kan derfor både skyldes forskelle i porteføljer og i opgørelsesmetoder.

IRB-risikovægtene er typisk lavere end vægtene i SA-metoden.[17] Forskellen mellem SA- og IRB-metoden vil imidlertid blive mindre, når det kommende såkaldte outputgulv skal implementeres, jf. bilag B.[18] Outputgulvet er et gulv under de risikovægtede eksponeringer og berører udelukkende IRB-institutter.

En ekspertgruppe nedsat af den danske regering vurderede i 2017, at de danske SIFI'ers kapitalkrav vil stige med 34 pct. i gennemsnit, hvis outputgulvene og revisionen af IRB-metoden indføres i overensstemmelse med Baselkomiteens anbefalinger. Baselkomiteens forslag er i proces i EU forud for implementering i EU-lovgivningen.

IRB-metode for danske institutters eksponeringer på Færøerne

Et IRB-institut kan alene anvende IRB-metoden for kreditrisiko på færøske eksponeringer, hvis Finanstilsynet har givet en IRB-tilladelse, som også dækker de færøske eksponeringer. Hvis instituttets IRB-tilladelse ikke omfatter færøske eksponeringer, skal instituttet anvende standardmetoden for kreditrisiko for de færøske eksponeringer. Hvis et IRB-institut ønsker at skifte fra standardmetoden til IRB-metoden for de færøske eksponeringer, kræver det Finanstilsynets forudgående godkendelse.

3.1 Bankernes gennemsnitlige risikovægte

De færøske banker har en højere gennemsnitlig risikovægt end de store danske banker i gruppe 1 set under et, men lidt lavere end de mellemstore banker i gruppe 2, jf. tabel 3.[19] De islandske banker har højere gennemsnitlig risikovægt end både de færøske og danske banker.

| Gennemsnitlige risikovægte for banker, 3. kvartal 2019 | Tabel 3 | |||||

|---|---|---|---|---|---|---|

| Store (gruppe 1) |

Mellemstore (gruppe 2) |

Små (gruppe 3) |

Meget små (gruppe 4) |

Færøerne (gruppe 6) |

Island | |

| Gennemsnitlig risikovægt | 32,4 | 63,6 | 62,6 | 58,4 | 61,2 | 72,7 |

| Note: Den gennemsnitlige (implicitte) risikovægt er forholdet mellem de risikovægtede eksponeringer og de samlede aktiver. Data for Island er for 2. kvartal 2019. Kilde: Indberetninger til Finanstilsynet og årsregnskaber for islandske banker. |

||||||

For SIFI'erne er der forskelle mellem de enkelte institutter, jf. figur 3. De færøske SIFI'ers gennemsnitlige risikovægte er på samme niveau som den danske Spar Nord. For de øvrige danske SIFI'er – der anvender IRB-metoden – er risikovægtene lavere, særligt for realkreditinstitutterne. Realkreditinstitutter yder alene lån mod pant i fast ejendom inden for lovfastsatte lånegrænser, hvorfor risikovægtene er lavere.

| Risikovægte for islandske, færøske og danske SIFI'er | Figur 3 |

|---|---|

|

|

| Note: Den gennemsnitlige risikovægt er beregnet som forholdet mellem instituttets samlede risikovægtede eksponeringer og instituttets samlede aktiver for 2. kvartal 2019. Data for Island er for ultimo 2018. Kilde: Regnskaber og egne beregninger. |

|

Risikovægte opdelt på segmenter

De færøske banker har en høj andel eksponeringer med pant i fast ejendom. Da risikovægten for disse eksponeringer er relativ lav, bidrager det til at forklare, at de færøske banker har en lidt lavere samlet gennemsnitlig risikovægt end de mellemstore danske banker (gruppe 2), jf. figur 4.

De samlede gennemsnitlige risikovægte i figur 3 skal ses i lyset af risikovægtene på de enkelte segmenter og størrelsen af de tilhørende eksponeringer. Opdelingen på segmenter i figur 4 kan kun foretages for krediteksponeringer, mens alle eksponeringer indgår i den samlede gennemsnitlige risikovægt.[20]

De store danske banker har en større andel erhvervslån end de færøske banker og øvrige danske banker. IRB-risikovægtene for erhvervseksponeringer er væsentligt lavere end SA-risikovægtene. Risikovægtene opgjort efter IRB-metoden afhænger bl.a. af kundernes individuelle forhold og instituttets tabshistorik og kan derfor variere over tid.[21]

| Eksponeringer og risikovægte fordelt på segmenter (SA og IRB) | Figur 4 |

|---|---|

| Fordeling af eksponeringer, 3. kvt. 2019 | Gennemsnitlige risikovægte på segmenter, 3. kvt. 2019 |

|

|

|

|

| Note: Risikovægtene er institutternes gennemsnitlige risikovægte på de angivne segmenter for krediteksponeringer opgjort efter SA- og IRB-metoden. Den gennemsnitlige risikovægt er beregnet som forholdet mellem instituttets risikovægtede eksponeringer over for det pågældende segment og instituttets samlede eksponeringer over for segmentet. For IRB-institutterne kan nogle eksponeringer i "Erhverv" være med pant i fast ejendom. En del af de store danske bankers portefølje er opgjort efter SA-metoden. "Offentlig mv." er inkl. offentlige selskaber. "Andet" inkluderer misligholdte eksponeringer, eksponeringer med særlig høj risiko mv. Kilde: Indberetninger til Finanstilsynet. |

|

Nedskrivninger og tab i færøske og danske banker

IRB-risikovægtene er som nævnt typisk lavere end vægtene i SA-metoden. Det skal ses i relation til, at institutter med IRB-tilladelse ofte er store og har en veldiversificeret portefølje med en tabshistorik, som berettiger godkendelsen af de lave risikovægte. De færøske banker har siden 1996 haft større tab og nedskrivninger end de danske SIFI'er med IRB-tilladelse, jf. figur 5. Det indikerer, at de færøske banker ikke ville få lige så lave risikovægte som de danske SIFI'er, hvis de fik IRB-tilladelse. Det er især på erhvervsudlån, at de færøske banker har større tab og nedskrivninger end de danske SIFI'er, jf. bilag C.

| Bankernes tab og nedskrivninger | Figur 5 |

|---|---|

| Tab | Nedskrivninger |

|

|

| Note: Bankernes akkumulerede tab og akkumulerede nedskrivninger i pct. af udlån før nedskrivninger. Kilde: Indberetninger til Finanstilsynet. |

|

4. Kapitalkrav og udlån

Kreditinstitutter finansierer deres udlån med en blanding af egenkapital og gæld. Kapitalkravene sætter minimumskriterier for den andel af finansieringen, der skal stamme fra egenkapital. Det er derfor en populær opfattelse, at bindende kapitalkrav mindsker udlånet og øger udlånsrenten. Argumentet er, at egenkapitalen er en dyr finansieringskilde, fordi den har et højere afkastkrav end gæld, idet den står først til at absorbere eventuelle tab på aktiverne.

Argumentet, om at egenkapital er dyr, overser, at en forøgelse af egenkapitalen gør kreditinstituttet mere modstandsdygtigt over for tab på aktiverne. Med en større egenkapital vil banken være i stand til at absorbere et tilsvarende større tab på aktiverne, før kreditorerne rammes af tab. Dermed mindskes risikoen for, at kreditorerne lider tab. Risikoen for både kreditorer og aktionærer er således mindre, jo mere egenkapital banken har. Den lavere risiko vil normalt afspejle sig i en lavere rente på bankens gæld og et lavere afkastkrav på bankens egenkapital. Empiri understøtter, at markederne møder institutter med en god kapitalisering med et mindre afkastkrav.[22]

En bank kan tilpasse sig til forhøjede kapitalkrav på forskellige måder, jf. boks 1. Erfaringer med indfasning af Basel III i Danmark tyder ikke på, at højere kapitalkrav resulterede i faldende udlån.[23]

| Muligheder for at tilpasse sig højere kapitalkrav | Boks 1 |

|---|---|

|

Effekterne af et højere kapitalkrav vil afhænge af, hvordan institutterne tilpasser sig. Overordnet set kan institutterne:

I praksis vil effekterne af institutternes tilpasninger afhænge af den finansielle og økonomiske situation.2 I tilpasningen indgår også et tidsmæssigt perspektiv, fx vil det formentlig tage længere tid at øge kapitaliseringen via øget indtjening end ved at rejse ny kapital. Ændringer af aktivsammensætningen vil formentlig også være en proces, der forløber over en længere periode. |

|

| 1: Der kan imiderlertid være et markedskrav om et bestemt kapitalniveau eller kapitaloverdækning. 2: Jf. fx Harimohan (2014), How might macroprudential capital policy affect credit conditions?, Bank of England, Quarterly Bulletin, Q3. |

|

Kapitaloverdækning i de færøske banker

På Færøerne har der ikke været tegn på faldende udlån de seneste år, hvor bufferkravene er øget. Der har samtidig været økonomisk opsving på Færøerne.

Alle banker kan opfylde de indfasede bufferkrav og den systemiske buffer på 3 pct. fra 1. januar 2020. En oversigt over de fire færøske bankers kapitalbufferkrav og kapitaloverdækning fremgår af tabel 4.[24]

De færøske banker finansierer sig primært med indlån og egenkapital. 45 pct. af bankernes indlån er ikke dækket af indskydergarantien, jf. bilag A, og må derfor forventes at være følsom over for risici i banken.

| Kapitalkrav og overdækning, 3. kvt. 2019 | Tabel 4 | |||

|---|---|---|---|---|

| Pct. af risikoeksponeringerne | BankNordik | Betri Banki | Norðoya Sparikassi | Suðuroyar Sparikassi |

| Minimumskrav (søjle I) Minimumskrav til egentlig kernekapital (CET 1) Solvensbehovstillæg (søjle II) Samlet bufferkrav 20201 Samlet kapitalkrav - krav til egentlig kernekapital (CET 1) Samlet solvensprocent - Egentlig kernekapitalprocent (CET 1) Kapitaloverdækning2 - Overdækning af CET 1 |

8,0 4,5 1,5 7,0 16,4 14,3 19,6 17,5 3,2 3,2 |

8,0 4,5 2,5 7,5 17,9 17,9 25,9 25,9 8,0 8,0 |

8,0 4,5 2,7 7,0 17,6 15,8 20,4 18,5 2,7 2,7 |

8,0 4,5 1,6 5,4 15,0 13,4 16,1 14,5 1,1 1,1 |

| 1: Den kontracykliske kapitalbuffer i Danmark på 2 pct. (fra december 2020) er indregnet i det samlede bufferkrav, hvilket primært har betydning for BankNordik. Den systemiske buffer på Færøerne gælder kun indenlandske eksponeringer og er 3 pct. fra 1. januar 2020. 2: Kapitaloverdækningen er beregnet under antagelse af uændrede kapitalprocenter og søjle II-tillæg. En del af det individuelle solvensbehov kan opfyldes med andre kapitaltyper end egentlig kernekapital. Kilde: Finanstilsynet. |

||||

5. SIFI-krav

Et SIFI i problemer kan få negative konsekvenser for samfundsøkonomien. SIFI'er pålægges derfor ekstra krav for at reducere sandsynligheden for, at de kommer i problemer, og for at mindske de negative følger, hvis de kommer i problemer.

Når et institut er udpeget som SIFI, skal det overholde en række ekstra krav i forhold til ikke-SIFI'er. SIFI'erne skal opfylde en SIFI-kapitalbuffer og et højere NEP-krav, jf. nedenfor. Herudover bliver SIFI'er underlagt et mere intensiveret løbende tilsyn, jf. boks 2.

| Yderligere krav til SIFI'er1 | Boks 2 |

|---|---|

| Ud over SIFI-bufferen og særlige NEP-krav med tilhørende afviklingsplan bliver de færøske SIFI-institutter underlagt et mere intensiveret løbende tilsyn. Det består bl.a. af et kvartalsvist telefonmøde med SIFI-instituttets direktion, hvor referater fra seneste kvartals bestyrelsesmøder og relevante udvalgsmøder bliver gennemgået. Dertil skal SIFI-institutterne årligt indsende compliance- og risikofunktionens rapportering til bestyrelsen og bestyrelsens selvevaluering. Materialet bliver gennemgået ved et årligt møde, hvor tilsynsmyndigheden møder direktionen, compliance- og risikoansvarlige, bestyrelsesformand, ekstern revision og intern revision, hvis denne haves. På mødet gennemgås også ICAAP- og ILAAP-rapporter2, kredit- og likviditetspolitik samt få udvalgte eksponeringer med instituttet. Generelt udviser Finanstilsynet proportionalitetshensyn til de færøske SIFI-institutter sammenlignet med de danske SIFI-institutter. Til gengæld har Finanstilsynet større forventninger til risikostyring, kontrolmiljø og forsvarslinjer hos et færøsk SIFI-institut end hos et størrelsesmæssigt sammenligneligt dansk gruppe 3-institut. Lovgivningen stiller herudover øgede krav til ledelsen i et SIFI-institut og indretningen af virksomheden. Det omfatter fx et krav om nedsættelse af aflønnings-, nominerings- og risikoudvalg for de ikke børsnoterede virksomheder. Derudover er der begrænsninger på antallet af ledelsesposter, et bestyrelsesmedlem i et SIFI-institut må påtage sig. |

|

| 1: I boksen beskrives udvalgte krav, og det er derfor ikke en udtømmende beskrivelse. 2: ICAAP (Internal Capital Adequacy Assessment Process) og ILAAP (Internal Liquidity Adequacy Assessment Process) er institutternes interne processer for vurdering og styring af kapital- og likviditetsforhold. Det er et krav, at institutterne har disse processer og udarbejder årlige rapporter til tilsynsmyndighederne. Kilde: Finanstilsynet. |

|

SIFI-buffer

Formålet med SIFI-bufferen er at reducere sandsynligheden for, at SIFI'er kommer i problemer. SIFI-bufferkravet i Danmark og på Færøerne afhænger af det enkelte instituts systemiskhed.[25] De færøske SIFI'ers systemiskhed beregnes som et halveret gennemsnit af tre indikatorer:

- Balance i pct. af de færøske bankers samlede balance

- Udlån på Færøerne i pct. af bankernes samlede udlån på Færøerne

- Indlån på Færøerne i pct. af bankernes samlede indlån på Færøerne

De to mest systemiske banker på Færøerne har et SIFI-krav på 2 pct., mens Norðoya har et krav på 1,5 pct., jf. tabel 5. De tre islandske SIFI'er er alle pålagt et ekstra SIFI-bufferkrav på 2 pct. uanset graden af systemiskhed.

| SIFI-bufferkrav for 2019 for færøske og danske SIFI'er | Tabel 5 | |||

|---|---|---|---|---|

| Systemiskhed | Færøske SIFI'er | Danske SIFI'er | SIFI-buffer | |

| Kategori 1 | ≤5 | - | DLR Kredit A/S (1,9) Spar Nord Bank A/S (2,0) Sydbank A/S (3,1) |

1,0 pct. |

| Kategori 2 | [5-15[ | Norðoya Sparikassi (5,7) | Nordea Kredit Realkredit A/S (5,2) Jyske Banks A/S (9,3) |

1,5 pct. |

| Kategori 3 | [15-25[ | Betri Banki P/F (19,2) P/F BankNordik (23,4) |

Nykredit Realkredit A/S (18,9) |

2,0 pct. |

| Kategori 4 | [25-35[ | - | - | 2,5 pct. |

| Kategori 5 | ≥35 | - | Danske Bank A/S (36,1) | 3,0 pct. |

| Note: Tallene i parentes angiver instituttets systemiskhed, som er beregnet og offentliggjort af Finanstilsynet i forbindelse med SIFI-udpegning for 2019. Systemiskheden er for henholdsvis den færøske og danske sektor. Kilde: Erhvervsministeriet og Finanstilsynet. |

||||

I Danmark og på Færøerne er SIFI-bufferen implementeret via den systemiske buffer. En præcisering i det nye EU-kapitalkravsdirektiv CRD V betyder, at SIFI-kravene fremover skal implementeres via den såkaldte O-SII-buffer[26], der er tiltænkt nationale SIFI-krav.

NEP-krav

I forbindelse med afviklingsplanlægningen fastsætter Finanstilsynet et krav til de nedskrivningsegnede passiver (NEP) for de enkelte institutter eller koncerner, herunder for de færøske institutter. NEP-kravet har til formål at sikre, at der er tilstrækkelige passiver til at absorbere tab i instituttet i en afviklingssituation og til eventuelt at rekapitalisere instituttet i henhold til den valgte afviklingsstrategi. NEP-kravet skal dermed medvirke til at sikre, at afviklingen kan foretages uden brug af statslige midler, og uden at afviklingen får betydelig negativ effekt på den finansielle stabilitet.

Finanstilsynet offentliggjorde i juni 2018 foreløbige principper for NEP-kravene for de færøske banker, hvor NEP-kravene indfases fra 2020 til 2025.[27] NEP-kravene for Suðuroyar Sparikassi og BankNordik blev fastsat i 2019, mens kravene for Betri Banki og Norðoya Sparikassi endnu ikke er fastsat.

NEP-kravene kan opfyldes med ikke-foranstillet seniorgæld eller andre tabsabsorberende passiver, som fx egenkapital. Det vil sige, at institutterne kan opfylde NEP-kravene ved at tilbageholde indtjening eller udstede nye kapital- og gældsinstrumenter. Hvis de færøske banker ikke kan opfylde NEP-kravet med egenkapital, skal de derfor udstede NEP-instrumenter. Det kan betyde, at bankerne øger deres balancer, og at de bliver eksponeret for refinansieringsrisici på de internationale kapitalmarkeder, hvor de i dag (som nævnt ovenfor) primært finansierer sig med egenkapital og indlån. Sparekasser kan ligesom banker udstede ikke-foranstillet seniorgæld.

Erfaringerne fra Danmark er, at selv mindre institutter, herunder sparekasser, har været i stand til at udstede ikke-foranstillet seniorgæld til opfyldelse af deres NEP-krav. Der er dog tale om et begrænset antal institutter, hvor udstedelserne er begrænset i størrelse. Finanstilsynet vurderer, at god indtjening og solvens er en forudsætning for at kunne udstede. Det aktuelle lave rentemiljø, hvor investorerne søger efter afkast, er også af væsentlig betydning.

Udstedelse af ikke-foranstillet seniorgæld fra mindre pengeinstitutter sker typisk til en eller få investorer i en lukket proces i samarbejde med en investeringsbank.

Island har ikke implementeret krisehåndteringsdirektivet BRRD og har dermed ikke fastsat NEP-krav endnu.

Afvikling

Hvis en ikke-SIFI bliver nødlidende, er udgangspunktet en markedsløsning. Det vil sige, at der forsøges at finde private løsninger, herunder fusion med et stærkere institut. Hvis det ikke er muligt, skal der foretages en kontrolleret afvikling, hvor aktiver så vidt muligt sælges fra, mens resten overføres til Finansiel Stabilitet til afvikling. Se boks 3 for afvikling af ikke-SIFI'er i Danmark.

| Afvikling af ikke-SIFI'er i Danmark | Boks 3 |

|---|---|

| Finansiel Stabilitet udarbejder udkast til afviklingsplaner for ikke-SIFI’er og indstiller disse til Finanstilsynet, der i sin kapacitet som afviklingsmyndighed vedtager afviklingsplanerne og efter høring af Finansiel Stabilitet fastsætter NEP-krav. Som udgangspunkt vurderer Finansiel Stabilitet, at det er i offentlighedens interesse at afvikle alle ikke-SIFI-institutter uden brug af konkurs. Vurderingen er, at det er i offentlighedens interesse, at alle indskydere har adgang til deres konti mandag morgen efter en afviklingsweekend, og derfor vil selv de mindste ikke-SIFI-institutter blive afviklet uden brug af konkurs. Den foretrukne afviklingsstrategi indebærer således en (delvis) restrukturering af instituttet med henblik på at videreføre de levedygtige dele gennem en salgsproces, mens eventuelt tilbageværende ikke-salgbare aktiviteter afvikles i regi af Finansiel Stabilitet. Strategien indebærer, at tab bæres af instituttets ejere og kreditorer ved nedskrivning af passiver i nødvendigt omfang. NEP-kravet for ikke-SIFI'er vil være større end ved konkurs og mindre end ved videreførelse (som er den afviklingsstrategi, der anvendes for SIFI'er). Modellen til at fastætte NEP-krav for ikke-SIFI-institutter vil skulle revurderes under det nye krise-håndteringsdirektiv, BRRD II. Det forventes dog, at NEP-kravet vil være på samme niveau som i dag |

|

| Kilde: Finanstilsynet | |

6. Systemisk buffer og kontracyklisk kapitalbuffer

Nationale myndigheder skal beslutte niveauet for den kontracykliske kapitalbuffer og den generelle systemiske buffer.[28] I øjeblikket er den kontracykliske buffer 0 pct. på Færøerne, mens den generelle systemiske buffer er 3 pct. fra 1. januar 2020.

6.1 Systemisk buffer

Den generelle systemiske buffer skal gøre de færøske banker mere modstandsdygtige over for strukturelle risici på Færøerne.[29] Risici følger af, at Færøerne er en lille, åben økonomi med en koncentreret erhvervsstruktur. Det gør økonomien sårbar over for negative stød, der gennem direkte og indirekte effekter kan medføre tab i banksektoren og forstærke udsving i realøkonomien. Historisk har der været store udsving i den færøske økonomi og stor variation i de færøske bankers nedskrivninger.

Den systemiske buffer er af varig karakter og kan ikke frigives som den kontracykliske buffer. Erhvervsministeren skal vurdere den generelle systemiske buffer og SIFI-bufferen en gang årligt.

Implementering af den systemiske buffer

Den generelle systemiske buffer gælder for eksponeringer på Færøerne og gælder for alle færøske banker. For SIFI'er er den generelle systemiske buffersats et tillæg til SIFI-kravene. Det vil fortsat være tilfældet, når SIFI-kravene skal implementeres via O-SII-bufferen, dvs. når det nye EU-kapitalkravsdirektiv implementeres i dansk og færøsk lovgivning. Da den systemiske buffer og O-SII-bufferen adresserer forskellige risici, kan de to buffere lægges sammen.

Danske banker med eksponeringer på Færøerne skal også opfylde den generelle systemiske buffer.[30] For andre lande er anerkendelse (reciprocitet) af tiltag via den systemiske buffer frivilligt.

6.2 Kontracyklisk kapitalbuffer

Formålet med den kontracykliske kapitalbuffer er at bidrage til at begrænse negative effekter på realøkonomien af en fremtidig finansiel krise. Bufferen skal frigives, hvis den finansielle sektor kommer under pres, og der er risiko for, at bankerne strammer kreditgivningen til husholdninger og virksomheder så meget, at der kan opstå en kreditklemme. Bufferen skal ikke nødvendigvis frigives i en konjunkturvending.

Den kontracykliske buffer skal gøre institutterne mere robuste. Formålet er ikke at bremse stigende boligpriser eller høj udlånsvækst i opgangstider.

Bufferen skal bygges op, når systemiske finansielle risici stiger, og inden finansielle ubalancer bliver store. Da det er komplekst at måle og identificere systemiske risici og finansielle ubalancer, anvender Det Systemiske Risikoråd et bredt informationsgrundlag til at vurdere udviklingen i det finansielle system i Danmark.[31] Buffersatsen fastsættes ikke mekanisk ud fra udvalgte indikatorer givet usikkerheden ved at måle udviklingen i systemiske risici.

For Færøerne anvendes også et bredt informationsgrundlag, om end der ikke findes lige så mange finansielle indikatorer for Færøerne som for Danmark. I vurderingen af niveauet for den kontracykliske buffersats tages der også højde for anden relevant information, herunder andre politiktiltag. Den generelle systemiske buffer øger bankernes modstandsdygtighed over for store udsving i den færøske økonomi. De cykliske udsving, som den kontracykliske buffer skal adressere, skal derfor være udtalte, før bufferen aktiveres. Det vurderes ikke at være tilfældet på nuværende tidspunkt.

Proces ved ændringer af den kontracykliske kapitalbuffer

Hvis Det Systemiske Risikoråd i Danmark vurderer, at den kontracykliske kapitalbuffer skal ændres, vil Rådet offentliggøre en henstilling rettet til erhvervsministeren. Når Rådet diskuterer færøske forhold, inviteres repræsentanter fra Færøernes Systemiske Risikoråd i drøftelsen. Det er ministeren, som er ansvarlig for den kvartalsvise fastsættelse af buffersatsen. Når buffersatsen forhøjes, går der som udgangspunkt 12 måneder, fra ministeren annoncerer sin beslutning, til institutterne skal opfylde kravet.

Ændringer af buffersatsen for Færøerne vil blive fastsat et kvartal forskudt i forhold til den danske buffersats. Det skyldes, at myndighederne på Færøerne skal høres før en eventuel ændring af den kontracykliske buffersats, herunder første gang den sættes på et niveau større end nul.

En positiv kontracyklisk kapitalbuffer på Færøerne skal også opfyldes af kreditinstitutter i EU-lande, hvis de har krediteksponeringer på Færøerne.[32] For det enkelte institut gælder en institutspecifik kontracyklisk kapitalbuffer. Den beregnes som det vægtede gennemsnit af de buffersatser, der gælder i de lande, hvor instituttet har krediteksponeringer. Herefter ganges den vægtede buffersats på instituttets samlede risikovægtede eksponeringer.

Systemisk buffer og kontracyklisk kapitalbuffer i andre lande

Den systemiske buffer er implementeret i flere andre europæiske lande på niveauer, der afhænger af landenes respektive strukturelle sårbarheder. Bufferen anvendes i nogle lande som SIFI-buffer, mens den i andre lande anvendes som en generel buffer til at adressere strukturelle risici for alle banker i det pågældende land, jf. bilag D.

Den kontracykliske kapitalbuffer anvendes også i flere europæiske lande, herunder i Danmark, jf. bilag D. Hvert land har sin egen metode til at vurdere buffersatsen, og det fastsatte niveau afhænger af den finansielle udvikling i det pågældende land.

[1] Data er ikke opdateret siden Rådets drøftelse.

[2] For disse områder gælder dansk lovgivning med de afvigelser, som de færøske forhold tilsiger. Se også Rigsombudsmanden på Færøerne, Beretning 2019.

[3] Jf. § 23, stk. 8 i Lagtingslov om Færøernes Landsbank (Landsbanki Føroya) og Færøernes Systemiske Risikoråd (Føroya Váðaráð).

[4] Se Vejledning om ministeriers behandling af sager vedrørende Færøerne punkt 3.1.

[5] Se en beskrivelse af metoderne i afsnit 3 om kapitalbufferkrav og risikovægte.

[6] Erfaringer fra Danmark tyder ikke på, at højere kapitalkrav i forbindelse med indfasning af Basel III har resulteret i faldende udlån, jf. Danmarks Nationalbank, Kapitalkrav til banker – myter og facts, Danmarks Nationalbank Analyse, nr. 8, juni 2018.

[7] Grænseværdien for indlånsindikatoren blev ultimo 2018 reduceret til 3 pct. i Danmark, mens den fortsat er 10 pct. for Færøerne. Grænseværdien for balance i forhold til BNP er 13 pct. for Færøerne (6,5 pct. i Danmark) og 10 pct. for udlån (5 pct. i Danmark).

[8] NEP står for nedskrivningsegnede passiver. Det er passiver, der er egnede til at absorbere tab og eventuelt rekapitalisere et institut i en afviklingssituation.

[9] Det vil sige, at den systemiske buffer ikke vil indgå i NEP-kravets rekapitaliseringsbeløb. Finanstilsynet fastsatte BankNordiks NEP-krav i slutningen af november (afgørelse 26. november 2019).

[10] Den kontracykliske kapitalbuffer indgår også kun én gang.

[11] Baseret på data for september 2019.

[12] Island er med i EØS (Det Europæiske Økonomiske Samarbejdsområde), men ikke i EU.

[13] Da grænseværdierne blev fastsat, udgjorde den danske banksektor omtrent 400 pct. af Danmarks BNP, mens den færøske banksektor udgjorde 200 pct. af Færøernes BNP. I dag er faktoren også ca. 2 gange. Den danske banksektor (målt på balancen) udgjorde 358 pct. af Danmarks BNP i 2018, mens Færøernes banksektor udgjorde 154 pct.

[14] Jf. EBA/GL/2014/10.

[15] Af Spar Nords risikorapport 2018 fremgår det, at der er igangsat et projekt, der over 3-4 år skal gøre det muligt at gå fra SA- til IRB-metode.

[16] To af nøgleparametrene er PD og LGD: PD, Probability of Default, er sandsynligheden for, at et udlån misligholdes i løbet af det kommende år. LGD, Loss Given Default, er den forventede tabsprocent givet lånet misligholdes.

[17] Der er tilfælde, hvor IRB-metoden giver højere risikovægte end SA-metoden, fx for Irland, jf. Döme and Kerbl, Comparability of Basel risk weights in the EU banking sector, Oesterreichische Nationalbank, 2017. En forklaring kan være, at Irland var hårdt ramt under finanskrisen i 2007-08. Da historiske tab indgår i beregningen af IRB-risikovægtene, vil de irske bankers store tab under finanskrisen afspejles i højere risikovægte fra IRB-metoden.

[18] Et andet kommende krav (beskrevet i bilag B) er et minimumskrav til gearingsratioen. Baseret på nuværende eksponeringer vil det ikke blive det bindende minimumskrav for de færøske banker, da det risikobaserede minimumskrav er højere. Det vil derimod blive det bindende minimumskrav for flere danske SIFI'er.

[19] De færøske bankers placering i forhold til alle de danske institutter er vist i figur C1 i bilag C.

[20] I den samlede gennemsnitlige risikovægt i figur 3 indgår også risikovægtede eksponeringer, der kan henføres til modpartsrisiko, markedsrisiko og operationel risiko. Langt størstedelen af eksponeringerne kan dog henføres til kreditrisiko.

[21] Udviklingen i danske SIFI'ers risikovægte frem til 2015 er beskrevet i kapitel 4: Kapitalkrav og risikovægte, Finansiel Stabilitet, 1. halvår 2016, Danmarks Nationalbank.

[22] Jf. Danmarks Nationalbank, Kapitalkrav til banker – myter og facts, Danmarks Nationalbank Analyse, nr. 8, juni 2018.

[23] Jf. Danmarks Nationalbank, Kapitalkrav til banker – myter og facts, Danmarks Nationalbank Analyse, nr. 8, juni 2018.

[24] I 3. kvartal 2019 udstedte BankNordik hybrid kernekapital, som ikke indgår i tabellen med data for 2. kvartal.

[25] Ligesom SIFI-udpegningen har SIFI-kravene i den danske, og efterfølgende færøske, lovgivning baggrund i den politiske aftale fra oktober 2013 (Bankpakke 6).

[26] "Other Systemically Important Institutions"-buffer.

[27] Det fremgår af de foreløbige principper og den nylige afgørelse om NEP-krav til BankNordik, at den generelle systemiske buffer for eksponeringer på Færøerne samt den kontracykliske buffer ikke vil indgå i NEP-kravets rekapitaliseringsbeløb. Dermed vil disse buffere kun indgå en gang i SIFI’ernes NEP-krav.

[28] En anden buffer, som alle banker skal opfylde, er kapitalbevaringsbufferen. Den skal bidrage til at sikre, at de enkelte banker forbliver solvente i perioder med uventede tab. Niveauet af bufferen er 2,5 pct. i alle EU-lande. Der er mulighed for at øge bufferen midlertidigt, hvis udviklingen i systemiske risici tilsiger det.

[29] Se også Rådets henstillinger om den systemiske buffer på Rådets hjemmeside, www.risikoraad.dk.

[30] Det gælder for banker, der har eksponeringer på Færøerne, som overstiger 200 mio. kr., jf. Erhvervsministeriets meddelelse om forhøjelse af den systemiske buffer for eksponeringer på Færøerne, 25. juni 2018.

[31] Se også Rådets metodenotat "Den kontracykliske kapitalbuffer" på Rådets hjemmeside, www.risikoraad.dk.

[32] Der er obligatorisk reciprocitet op til en grænse på 2,5 pct., jf. artikel 139, stk. 3, 2. afsnit, i CRD IV.