Regeringen er forpligtet til, inden for en periode på tre måneder, at afgive en redegørelse, hvori advarslen adresseres, herunder om den giver anledning til at foretage nærmere vurderinger, gennemføre tiltag eller lignende.

Begrundelse

Det Systemiske Risikoråd har til opgave at identificere og overvåge systemiske finansielle risici på Færøerne. Rådet kan udtale sig om finansielle forhold, herunder advare om udviklingen i systemiske finansielle risici. Der er klare tegn på opbygning af systemiske finansielle risici på Færøerne.

Der har historisk været store udsving i færøsk økonomi, som i høj grad afhænger af fiskeri. Aktuelt er økonomien i et kraftigt opsving. Hvis økonomien er drevet af midlertidige forhold, kan det – sammen med høje og stigende huspriser i Tórshavn – indebære risiko for, at et kraftigt omslag i økonomien bl.a. påvirker boligmarkedet. Det kan medføre store tab i de færøske banker. Udlån til færøske husholdninger og virksomheder ligger på et relativt højt niveau, om end det er lavere end det meget høje niveau i årene 2008-10.

Hvis udviklingen fortsætter, og der opbygges yderligere systemiske finansielle risici, kan det blive aktuelt, at Rådet retter en henstilling til erhvervs- og vækstministeren om fx at aktivere den kontracykliske kapitalbuffer på Færøerne. Aktivering af den kontracykliske kapitalbuffer skal bidrage til, at et eventuelt økonomisk tilbageslag ikke udvikler sig til en systemisk krise. Det skal den gøre ved at øge kreditinstitutternes kapitalisering for derigennem at forbedre muligheden for, at kreditinstitutterne kan opretholde en passende kreditgivning i perioder med stress i det finansielle system. I en sådan situation kan bufferen frigives, og institutterne kan anvende kapitalen til bl.a. at absorbere tab. Frigivelse af bufferen skal modvirke, at institutterne strammer kreditvilkårene og reducerer kreditudbuddet i en sådan grad, at en kreditklemme opstår.

Baggrund

I opgangstider ses ofte øget optimisme om den fremtidige udvikling. Den færøske økonomi har i de seneste år fortsat det stærke opsving, der begyndte i 2013.¹ Landsstyret vurderede i marts 2016, at produktionen ligger over kapaciteten i økonomien. Produktionsgabet forventes at være 4,3 pct. af BNP i 2016. Færøernes Økonomiske Råd har i den seneste prognose fra september foretaget en opjustering af den nominelle vækst i BNP for 2016 til 8,5 pct. fra 5,3 pct.

Hvis opsvinget medvirker til overoptimisme, kan det blive til et systemisk problem. Der kan opstå en kollektiv undervurdering af risiko, fordi man husker kort tid tilbage, og der går lang tid mellem de finansielle kriser. Når mange ændrer adfærd på samme tid, kan det give selvforstærkende effekter i det finansielle system og realøkonomien. Det gælder i opgangstider, hvor optimisme bliver til overoptimisme, men også når tiderne vender, og alle bliver mere forsigtige.

Store udsving i færøsk økonomi

Færøsk økonomi afhænger i høj grad af fiskeopdræt og fiskeri, hvor aktiviteten bl.a. følger udviklingen i bestandene. Det betyder, at der er store udsving i økonomien. Det mindsker dog i nogen grad sårbarheden i økonomien, at indtjeningen i stigende grad har fordelt sig på flere forskellige slags fiskerierhverv. I øjeblikket er der høj efterspørgsel efter færøsk fangede/opdrættede fisk, som bl.a. kan henføres til den russiske boykot af varer fra EU. Det er uklart, hvor længe dette vil fortsætte. International økonomisk afmatning og ophævelse af EU-boykotten kan give et tilbageslag i færøsk økonomi.

Tegn på opbygning af systemiske finansielle risici

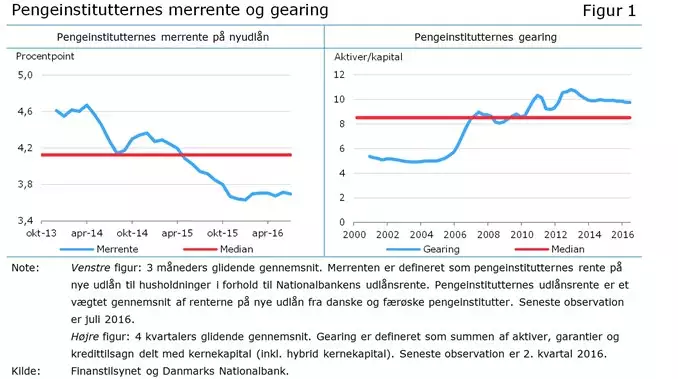

Der er tegn på, at pengeinstitutterne har lempet deres kreditstandarder. I opgangstider ses ofte en tendens til øget optimisme i samfundet. Det kan blive et systemisk problem, hvis denne optimisme udvikler sig til risikoillusion eller overdrevet risikovillighed. Overdreven risikotagning i pengeinstitutterne kan komme til udtryk ved, at institutterne generelt lemper deres kreditstandarder mere end tilsagt af den underliggende økonomiske udvikling. Dermed kan institutterne samlet set blive sårbare, selv om der ikke observeres en overdreven stigning i det aggregerede udlån.

En indikator for kreditstandarder er pengeinstitutternes rente på nyudlån til færøske husholdninger sat i forhold til Nationalbankens udlånsrente. Denne merrente har været kraftigt aftagende de senere år, jf. figur 1 (venstre).

Herudover ligger pengeinstitutternes gearing på et højt niveau, jf. figur 1 (højre). Høj gearing betyder, at institutterne er mere såbare, da institutterne har mindre kapital i forhold til deres samlede aktiver. Store tab i forbindelse med et eventuelt tilbageslag kan derfor gøre et stort indhug i kapitalen. I den situation kan institutterne have vanskeligt ved at opretholde kreditgivningen til husholdninger og virksomheder, med potentielt negative konsekvenser for realøkonomien.

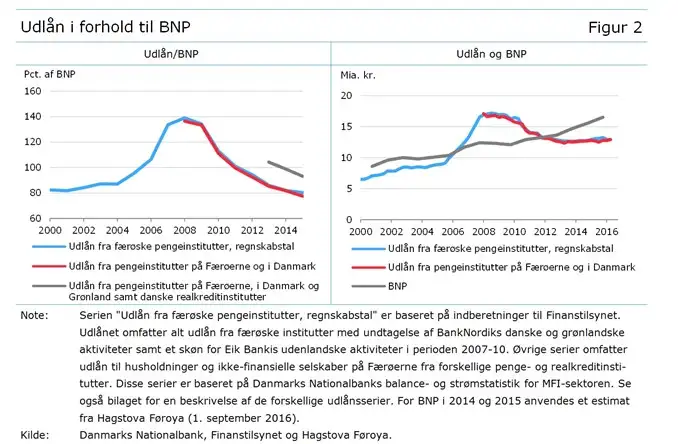

I perioder med overoptimisme kan kreditgivningen vokse for kraftigt i forhold til den generelle økonomiske aktivitet. Pengeinstitutternes udlån til husholdninger og virksomheder på Færøerne i forhold til BNP er faldet de seneste år, jf. figur 2 (venstre). Denne indikator viser derfor ikke umiddelbart tegn på overdreven kreditgivning. Udviklingen skal imidlertid ses i lyset af en væsentlig stigning i BNP, jf. figur 2 (højre).²

Udlån til færøske husholdninger og virksomheder fra færøske og danske pengeinstitutter ligger på et relativt højt niveau. Siden 2013 har udlånet ligget nogenlunde konstant, om end med en lille stigning over perioden. Niveauet er dog noget lavere end det meget høje niveau i årene 2008-10. Færøske erhvervsvirksomheder tager imidlertid også lån i andre lande. Der kan således være kreditvækst, som ikke ses i udlånsaktiviteten fra de færøske og danske pengeinstitutter.

Lån fra andre lande kan være relevante at inddrage i kreditmålet, da konsekvenserne af en periode med overnormal kreditgivning kan påvirke færøsk økonomi og de færøske banker, selv om de færøske banker ikke selv har været direkte med til at drive hele udviklingen. Det har imidlertid endnu ikke været muligt at konstruere et fuldt dækkende kreditmål for Færøerne, jf. bilag. Rådet arbejder på at tilvejebringe et mere dækkende kreditmål for Færøerne.

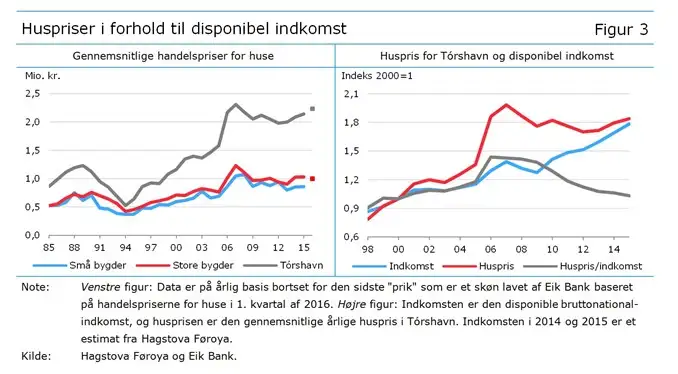

De nominelle huspriser i Tórshavn har udvist en stigende tendens siden 2012 og ligger på et forholdsvist højt niveau i forhold til toppunktet i 2007, jf. figur 3 (venstre). Den disponible indkomst er steget mere end huspriserne, så hovedindikatoren huspris/indkomst er faldet, jf. figur 3 (højre). Denne udvikling viser derfor ikke umiddelbart tegn på opbygning af systemiske risici. Den kraftige stigning i den disponible indkomst kan imidlertid være understøttet af midlertidige forhold, hvor der er risiko for tilbageslag. Det kan, sammen med høje og stigende huspriser i Tórshavn, indebære risiko for, at et kraftigt omslag i økonomien vil medføre betydelige tab i de færøske pengeinstitutter.

Lars Rohde, formand for Det Systemiske Risikoråd

Udtalelse fra ministeriernes repræsentanter i Rådet

Det følger af lovgivningen om Det Systemiske Risikoråd, at advarsler rettet mod regeringen skal indeholde en udtalelse fra ministeriernes repræsentanter i Rådet. Ministeriernes repræsentanter samt Finanstilsynet har ikke stemmeret i forhold til advarsler rettet mod regeringen.

Ministeriernes repræsentanter tager til efterretning, at Rådets medlemmer har advaret om opbygning af finansielle risici på Færøerne. Ministeriernes repræsentanter er enige i, at der er en høj økonomisk vækst i den færøske økonomi, og at bl.a. udviklingen i huspriserne giver anledning til årvågenhed. De anvendte indikatorer viser dog på nuværende tidspunkt ikke klare tegn på opbygning af systemiske finansielle risici, der typisk vil stige i perioder med meget høj kreditvækst, hvor det samlede udlån vokser hurtigere end den generelle økonomiske udvikling og de underliggende strukturelle forhold.

Regeringen følger den økonomiske situation på Færøerne.

[1] Se artiklen Aktuelle tendenser i færøsk økonomi, Danmarks Nationalbank, Kvartalsoversigt, 3. kvartal 2016.

[2] Data for BNP findes kun på årsbasis frem til 2013, mens der for 2014 og 2015 anvendes et estimat fra Hagstova Føroya.