Det Systemiske Risikoråd, Rådet, henstiller til regeringen, at den strammer danske boligejeres adgang til afdragsfrie lån mod pant i fast ejendom. Tiltaget indebærer, at danske boligejere ikke kan optage afdragsfrie realkreditlån eller realkreditlignende banklån mod pant i fast ejendom, såfremt boligens belåningsgrad overstiger 60 pct. Lidt under halvdelen af realkreditinstitutternes nyudlån til boligejere med en belåningsgrad over 60 pct. var i 2020 uden afdrag. Initiativet vil indebære, at sådanne boligejere fremadrettet afdrager eller tilpasser det ønskede lånebeløb. Initiativets primære formål er at øge boligejernes – og dansk økonomis – robusthed over for faldende boligpriser, stigende renter og andre negative økonomiske stød, der kan ramme den enkelte boligejer eller dansk økonomi mere generelt.

Regeringen er forpligtet til, inden for en periode på tre måneder, at gennemføre henstillingen eller at afgive en redegørelse, hvori det forklares og begrundes, hvorfor henstillingen i givet fald ikke gennemføres.

Hvorfor bør adgangen til afdragsfrihed begrænses for højt forgældede låntagere?

Vedvarende lave nominelle renter i Danmark og Europa muliggør, at danske boligejere kan gældsætte sig meget hårdt i forhold til deres indkomst. Den fortsat store udbredelse af afdragsfrihed forstærker denne tendens. Når både de korte og de lange realkreditrenter er meget lave, er boligejernes rentebyrde det også, jf. figur A.1 i bilag A. I praksis er afdraget på realkreditgælden derfor den bindende begrænsning for, hvor højt potentielle boligkøbere kan byde en udbudt bolig op i pris. Krav om afdrag for de mest forgældede vil øge den samlede boligbyrde for disse boligejere og derigennem lægge et loft over, hvor hårdt de kan gældsætte sig, og derigennem også, hvor højt de kan byde boligpriserne op. Dermed vil initiativet også bidrage til at sænke boligprisernes rentefølsomhed. Initiativets primære sigte er dog at gøre boligejerne mere robuste og derigennem også øge robustheden af banker og realkreditinstitutters balancer.

Danske boligejere er blandt de mest forgældede i verden målt på bruttogæld i forhold til disponibel indkomst. Den høje bruttogæld modsvares af betydelige aktiver som boliger og pensionsopsparinger, men den gør dansk økonomi og det finansielle system sårbart over for en ugunstig udvikling på boligmarkedet. I den nuværende konjunktursituation ses stærkt stigende boligpriser, rekord høj handelsaktivitet og et meget lavt udbud af boliger til salg, der er på niveau med 2006, jf. figur A.2 – A.4 i bilag A. Situationen danner grobund for opbygning af systemiske risici i form af eksempelvis lempede kreditstandarder, højere udlånsvækst og forstærket optimisme omkring fortsatte boligprisstigninger. Det øger risikoen for, at boligprisstigningerne kan blive afløst af efterfølgende fald.

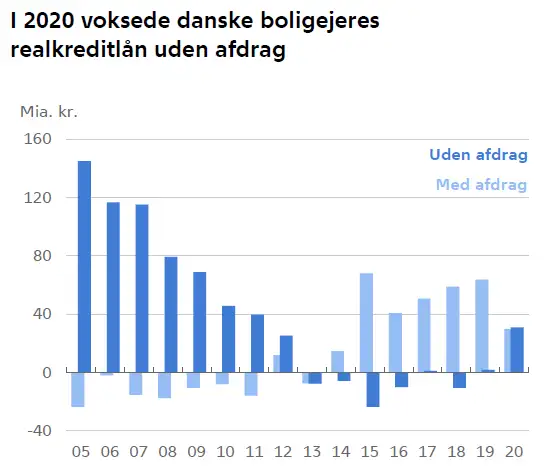

De nuværende låneregler adresserer ikke i tilstrækkelig grad de systemiske risici relateret til den fortsat store udbredelse af afdragsfrihed. 73 pct. af realkreditinstitutternes nettonyudlån var i 2020 med en belåningsgrad større end 60 pct., jf. figur 1. Blandt de mest forgældede låntagere, med en belåningsgrad større end 60 pct., var 44 pct. af nettonyudlånet uden afdrag. I dag vælger de mest forgældede låntagere i højere grad fast rente frem for variabel rente, hvilket bl.a. skal ses i lyset af, at de lange renter er faldet, og af regeringens implementering af Rådets henstilling fra 2017. Det nedbringer låntagers renterisiko og beskytter friværdien mod boligprisfald som følge af rentestigninger, men adresserer ikke systemiske risici relateret til, at boligejere kan geare sig meget hårdt, når både de korte og de lange renter er meget lave.

| Præferencen for at optage realkreditlån med afdragsfrihed er stor blandt boligejere med høj belåningsgrad | Figur 1 |

|

|

| Note: Figuren er baseret på vægtet gennemsnit af realkreditinstitutternes nettonyudlån for 2020. Belåningsgraden og gældsfaktoren er baseret på realkreditgæld og senest tilgængelige data for bruttoindkomst. Nettonyudlånet defineres som udlån, der øger obligationsrestgælden for en låntager mellem to perioder. Kilde: Egne beregninger på baggrund af registerdata fra Danmarks Statistik |

|

Historien har vist, at stor optimisme blandt danske boligejere og en skærpet konkurrencesituation i sektoren hurtigt kan føre til slækkede kreditstandarder og øget bevilling af afdragsfrie lån, hvis reguleringen ikke udgør en tilstrækkelig barriere. Det tog kun knap fem år, fra de afdragsfrie lån blev introduceret i 2003, til de udgjorde mere end halvdelen af det samlede danske realkreditlån mod pant i ejerboliger, jf. figur A.5 i bilag A. Nationalbanken (2011) estimerer, at op mod 60 pct. af de uholdbare eller boblelignende boligprisstigninger i årene op til finanskrisen kunne tilskrives introduktionen af de afdragsfrie lån. Afdragsfrihed er et relevant og godt produkt for en del låntagere, men empirien viser dog, at stor udbredelse af afdragsfrihed kan skabe negative eksternaliteter på makroniveau og dermed systemiske risici.

En vigtig lære fra perioden op til og under finanskrisen er, at systemiske risici kan opbygges og materialisere sig hurtigt, jf. bl.a. Udvalget om finanskrisens årsager (2013). Danmark blev ramt unødigt hårdt af finanskrisen, bl.a. som følge af, at der ikke blev grebet ind, da det gik stærkest. I stedet bidrog ændrede regler for boligbeskatning og introduktionen af de afdragsfrie lån til nogle uhensigtsmæssige strukturer på boligmarkedet, der fortsat består.[1] Rettidig omhu i dag kræver derfor, at initiativer, der kan modvirke opbygningen af systemiske risici iværksættes, mens tid er. Erfaringen fra tidligere kriser viser, at dårlige lån ydes i gode tider. Der er få tvangsauktioner og lave tab i banker og realkreditinstitutter i øjeblikket. Det er dog et argument for at udvise agtpågivenhed snarere end det modsatte. Herudover er timingen god til at adressere strukturelle problemstillinger i forhold til udbredt brug af afdragsfrihed blandt de mest forgældede, da det er bedre for samfundsøkonomien og den enkelte at polstre sig i opgangstider end i nedgangstider.

Hvilke boligejere påvirkes af stramningen for adgangen til afdragsfrie lån?

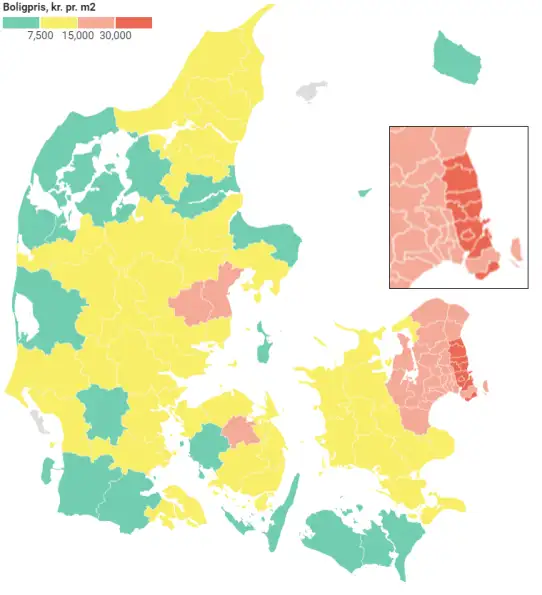

Tidligere kriser på boligmarkedet har illustreret, at faldende boligpriser går hårdest udover boligejere med lav indkomst i de områder af Danmark, hvor omsætteligheden af boliger er lavest. Og at det ikke nødvendigvis er de geografiske områder med de højeste boligprisstigninger, der rammes hårdest efterfølgende. Et generelt krav om afdrag for de mest forgældede boligejere vil gælde alle boligejere i Danmark, men vil virke mest begrænsende for boligejere med relativt høje indkomster og relativt lave formuer, jf. figur 2 (venstre). Boligejere med høje formuer påvirkes i relativt mindre grad, da de typisk har en belåningsværdi under 60 pct. I kommunerne nord for København samt i København og Aarhus vil flere boligejere desuden skulle afdrage mere end i resten af landet, da afdragsfrihed er mere udbredt her, men der er generelt geografisk lighed, jf. figur 2 (højre) og figur A.6 i bilag A.

Forskningen viser, at mulighed for afdragsfrihed ikke har givet grupper med lav indkomst lettere adgang til boligmarkedet.[2] Det skyldes, at afdragsfrihed er populært på tværs af alle grupper af låntagere. Når mange boligkøbere vælger afdragsfrie lån kan de byde boliger op i pris, hvormed det generelle boligprisniveau stiger, og førstegangskøbere og andre med lav indkomst derfor alligevel ikke kan være med. Med den logik vil initiativet trække i retning af, at det alt andet lige bliver lettere at komme ind på boligmarkedet for førstegangskøbere og andre grupper med relativt lave indkomster, fordi mere velstående grupper af boligkøbere vil mærke en større ændring i muligheden for afdragsfrihed.

| Andel af realkreditnyudlån i 2020 med afdragsfrihed og belåningsgrad over 60 pct. fordelt på indkomst, formue og område | Figur 2 |

| Pr. område | Pr. indkomst- og formuedecil |

|

|

| Note: Figuren er baseret på data for realkreditinstitutternes nettonyudlån for hele 2020. Nettonyudlånet defineres som udlån, der øger obligationsrestgælden for en låntager mellem to perioder. Belåningsgraden er baseret på realkreditgæld. Nord for København omfatter kommunerne Gentofte, Hørsholm og Rudersdal. Andre større byer omfatter kommunerne Aalborg, Esbjerg og Randers. Indkomstdecilerne er beregnet på bruttoindkomsten for danske boligejere i 2019. Kilde: Egne beregninger på baggrund af registerdata fra Danmarks Statistik. |

|

Pensionister vil kun blive påvirket i mindre grad, da langt de fleste har en belåningsgrad under 60 pct. af boligens værdi. jf. figur 3 (venstre). Samtidig vil initiativet i lidt højere grad påvirke førstegangskøbere end flergangskøbere, jf. figur 3 (højre).

| Andel af realkreditnyudlån i 2020 med afdragsfrihed og belåningsgrad over 60 pct. fordelt på aldersgruppe og boligstatus | Figur 3 |

| Pr. aldersgruppe | Pr. boligstatus |

|

|

| Note: Figuren er baseret på data for realkreditinstitutternes nettonyudlån for hele 2020. Nettonyudlånet defineres som udlån, der øger obligationsrestgælden for en låntager mellem to perioder. Belåningsgraden er baseret på realkreditgæld. Førstegangskøbere defineres som låntagere der ikke tidligere har optrådt med registrerede boliglån i Danmarks Statistiks' registre. Øvrige boliglån defineres som lån, hvor der for husholdningen ikke er sket et adresseskift i samme periode. Det er bl.a. tillægslån og konverteringer. Kilde: Egne beregninger på baggrund af registerdata fra Danmarks Statistik |

|

Boligejere med efterstillet gæld mod pant i boligen

Rådet diskuterede, hvorvidt boligejere med dyrere efterstillet gæld mod pant i boligen – eksempelvis et banklån med en belåningsgrad fra 80 til 95 pct. af boligens værdi – kan undtages fra reglen og bevilges afdragsfrihed på realkreditlånet, hvis afdraget på bankgælden svarer til de sparede afdrag på realkreditlånet. Det er et sundt princip og i låntagers interesse, at den dyreste gæld afvikles først. Den afdragsfrie periode på realkreditlånet kan følgelig tilpasses, så den ”matcher” afviklingen på bankgælden, så afdrag på realkreditlånet påbegyndes, når bankgælden er afviklet. Der kan dog argumenteres for, at afdrag på en stor gæld inkl. banklån bør være større end på en lavere gæld, som kun består af et realkreditlån. Desuden kan der være visse operationelle udfordringer med at implementere en sådan model, samt at sikre, at den efterleves i praksis.

Effekten af initiativet vil løbende blive overvåget af Rådet

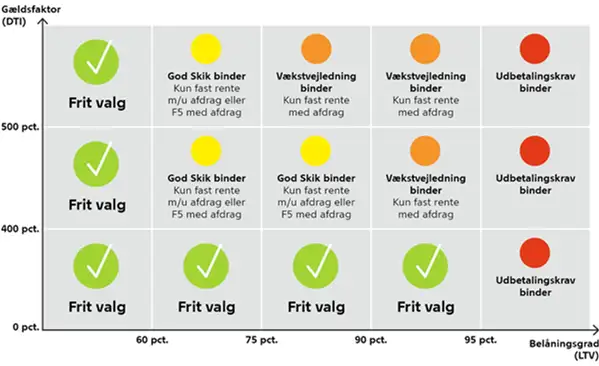

I henhold til de gældende regler kan alle boligejere principielt bevilges afdragsfrihed, såfremt de vurderes at kunne servicere et fastforrentet lån med afdrag. [3] Med initiativet vil der ikke længere være mulighed for afdragsfrihed på realkreditlånet, såfremt boligejernes belåningsgrad overstiger 60 pct. Dette er en ændring i forhold til den nuværende fortolkning i god skik for boligkredit, jf. figur B1 i bilag B.

Det er vigtigt, at initiativet implementeres, så alle udbydere af realkreditlån og realkreditlignende banklån bliver behandlet ens. Det gælder, uanset om det er danske eller udenlandske institutter, eller om det er banker, realkreditinstitutter eller formidlere af lån mod pant i fast ejendom fra andre brancher, eksempelvis direkte udlån fra pensionskasser eller lign.

Der vurderes ikke at være EU-retlige hindringer for at kunne gennemføre initiativet. Initiativet forventes ikke at påvirke kreditgivningen i andre lande.

Rådet vurderer, at initiativet kun i begrænset omfang vil påvirke boligprisstigningerne. Erfaringer fra indførelsen af et afdragskrav i Sverige i 2016 og 2018 viser, at tiltagene kun havde en moderat effekt på boligprisudviklingen.

Det Systemiske Risikoråd vil i sin løbende overvågning af boligmarkedet nøje vurdere, om initiativet virker efter hensigten. Adgangen til det nye Kreditregister gør, at effekten vil kunne måles uden store forsinkelser.

Udtalelse fra ministeriernes repræsentanter i Rådet

Det følger af lovgivningen om Det Systemiske Risikoråd, at henstillinger rettet mod regeringen skal indeholde en udtalelse fra ministeriernes repræsentanter i Rådet. Ministeriernes repræsentanter samt Finanstilsynet har ikke stemmeret i forhold til henstillinger rettet mod regeringen.

Regeringen har, ligesom vismændene, en forventning om, at de store boligprisstigninger, vi har set det seneste år, nu dæmpes igen. Regeringen bemærker, at der de seneste 5-6 år er sket en betydelig opstramning i lånereglerne. Regeringen har ikke planer om indgreb på boligmarkedet. Regeringen vil i forlængelse heraf nøje overvåge udviklingen på boligmarkedet i den kommende tid og bruge de næste tre måneder, som lovgivningen på området muliggør, på at overveje Risikorådets henstilling.

Lars Rohde, formand for Det Systemiske Risikoråd

[1] Den politiske aftale fra 2017 om at genintroducere sammenhængen mellem beskatning og den løbende værdi af ejerboliger er udskudt til 2024.

[2] Se bl.a. Bäckman og Khorunzhina (2020)

[3] I Storkøbenhavn og Aarhus skal boligejere kunne servicere et lån med en rente på 4 pct., jf. Finanstilsynet (2016).